Что делать, когда страховая отказала в выплате по ОСАГО: пошаговая инструкция + подробный разбор отдельных случаев

Регистрационный номер в реестре адвокатов г. Санкт-Петербурга – 78/5563

Страховая отказала в выплате по ОСАГО? Но это не значит, что теперь придется самому ремонтировать авто. Прочитав эту статью, вы узнаете, когда страховщик не имеет права не возмещать ущерб, и как поступать, если он думает иначе.

Оглавление

- 1 Чья страховая должна выплачивать

- 2 В каких случаях страховая отказывает в выплате законно

- 3 По каким причинам страховая не вправе отказать

- 4 Что делать при отказе — пошаговая инструкция

- 5 Страховщика не уведомили в срок

- 6 Если виновник скрылся с места ДТП

- 7 Если виновник был пьян

- 8 Когда у виновника нет страховки

- 9 Если у виновника оказался «липовый» полис ОСАГО

- 10 Отказ после проведения трасологической экспертизы

- 11 Отказ при оформлении по Европротоколу

- 12 Заключение

Чья страховая должна выплачивать

Страховщик должен выплачивать возмещение своему клиенту если:

- только два участника аварии;

- все люди целы и здоровы;

- всем понятно, кто виноват.

В остальных случаях обязана выплачивать страховая, в которой заключал договор страхования виновник.

Если страховая отказывает в выплате, обращаться в другую все равно нельзя.

Примечание. На самом деле всегда выплачивает страховщик виновника. Ваша страховая, если заплатит вам, потребует себе компенсации от страховой виновника.

В каких случаях страховая отказывает в выплате законно

Прежде всего в Правилах обязательного страхования оговариваются следующие случаи, когда вред не возмещается, если страховые случаи происходят:

- по умыслу потерпевшего;

- из-за действия силы, которую невозможно было преодолеть (например, землетрясение или ураган);

- из-за радиации, от ядерного взрыва;

- по причине войны, в т. ч. гражданской, а также прочих общественных беспорядков;

Причинами отказа будут и более ординарные случаи, тем не менее не признающиеся страховыми.

Итак, по ОСАГО ущерб не возмещается, если:

- автомобиль, которым причинен урон не застрахован по ОСАГО;

- потерпевший страхователь произвел какие-то действия с автомобилем, из-за которых невозможно оценить ущерб;

- несвоевременное оповещение страховщика (в некоторых случаях возможно оспорить в суде);

- не предоставлены необходимые документы (далеко не все, что может потребовать страховая, является действительно необходимым)

- причинен только моральный ущерб или упущена выгода;

- страховой случай произошел при обучении вождению, во время соревнований;

- причинен вред окружающей среде;

- вред причинен из-за груза, если вероятность его причинения должна страховаться отдельно;

- вред причинен работнику, если возможность его возникновения должна быть застрахована другим договором;

- работник причинил ущерб своему работодателю;

- водитель причинил вред автомобилю и грузу;

- повреждения произошли при погрузке/разгрузке;

- пострадали антиквариат, уникальные вещи, в т. ч. здания, драгоценности, деньги, произведения искусства, науки¸ предметы, относящиеся к религии;

- вред нанесен пассажирам, если они должны быть застрахованы отдельно.

Как вы заметили, ситуаций, когда действительно есть повод отказать не так уж и много, тем более что многие из них специфичные.

По каким причинам страховая не вправе отказать

В следующих нестандартных случаях, страховщик все-таки не может отказать в выплате, какими бы серьезными ни казались причины:

- виновной стороной умышленно причинен вред жизни и/или здоровью;

- виновник был пьян (в т.ч. под наркотиками и т.п.)

- отсутствие прав на вождение у виновника;

- причинивший вред скрылся с места ДТП (но потом нашелся);

- не записано в страховке лицо, бывшее за рулем автомобиля, которым был причинен ущерб;

- ДТП произошло в период (вторая графа бланка), не предусмотренный страховкой;

- виновник не предоставил в положенный срок своему страховщику свою часть бланка извещения (если ДТП оформлялось без сотрудников Автоинспекции);

- устроивший ДТП не предоставил свою автомашину на экспертизу;

- устроивший ДТП восстанавливал или утилизировал свое авто до окончания 15 суток после ДТП (при оформлении по Европейскому протоколу);

- у виновника нет действующей диагностической карты;

- электронный полис виновника содержит неправильные данные, указанные им, чтобы сэкономить на страховой премии;

- не предоставлены документы, не положенные в конкретном случае;

- авария случилась из-за неисправности, которая не указана в диагностической карте, хотя выявить ее при техосмотре было возможно

- у страховщика отозвана лицензия.

Что делать при отказе — пошаговая инструкция

Итак, главное, не бояться и не лениться добиваться правды Законных оснований отказа не так уж и много. Расчет страховщиков сделан на бездействие водителя в основном из-за незнания законодательства. Уверены, что с вашей стороны никаких нарушений не было? Смело защищайте свои права.

Весьма широкую судебную практику по подобным вопросам можно найти как в официальных документах, так и на автомобильных и юридических форумах, где автомобилисты делятся опытом борьбы с произволом страховщиков. О некоторых судебных решениях я расскажу в этой статье.

Шаг первый – получаем отказ

Уже получил, скажете вы. Важно получить письменный отказ, который, кроме всего прочего, потребуется как основание иска в суде. Зачастую одной просьбы выдать его достаточно, чтобы страховая компания изменила свое решение и возместила ущерб.

[expert_bq id=12958]В соответствии с п. 21 ст. 12 ФЗ “Об ОСАГО” страховая компания обязана в течение 20 дней направить вам мотивированный письменный отказ, в котором изложит свою мотивацию.[/expert_bq]

Шаг второй – понимаем причину

Это очень важный этап. От понимания обоснования отказа зависят все дальнейшие действия. Если приведены законные причины, или необходимо их устранить, если возможно, или взять из этого урок на будущее. Закон суров, но это закон.

Если страховая приводит неправильные или спорные доводы, переходим к следующему шагу.

Шаг третий – обращаемся в РСА и ЦБ

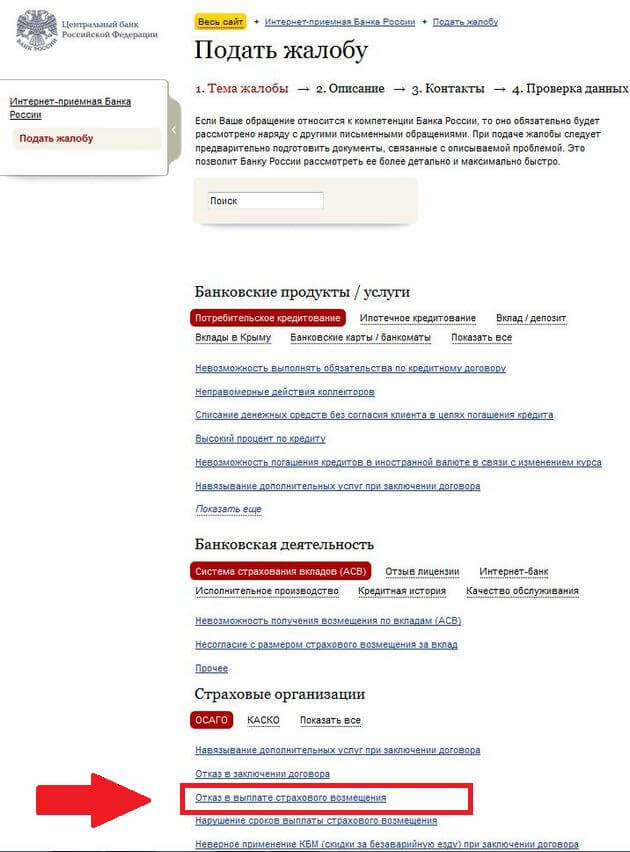

Если указанные страховщиком причины отказа явно противоречат законодательству, лучше для начала подать жалобу в контролирующие страховую деятельность организации, а именно Российский Союз Автостраховщиков и Центральный Банк. При таком решении результат будет быстрее чем через суд, и не потребуется никаких расходов.

По отказам в выплате стоит в первую очередь обращаться именно в ЦБ РФ. Жалобу можно подать:

- по обычной почте (лучше заказным письмом с уведомлением) по адресу 107016, Москва, ул. Неглинная, д. 12, Банк России;

- онлайн в интернет-приемной;

- лично по адресу: Москва, Сандуновский пер., д. 3, стр. 1.

Срок рассмотрения жалобы – 30 дней. Образец заявления можно скачать здесь.

[expert_bq id=12958]Срок для рассмотрения жалобы на действия страховщиков Центробанком, РСА продляется до 2 месяцев, если необходима дополнительная проверка или запрашиваются дополнительные документы. В последнем случае рассмотрение продляется на время, требуемое для получения этих документов.[/expert_bq]

В РСА жалоба подается по почте и по е-mail. Адреса — вот здесь. Там же и образцы бланков.

Шаг четвертый – досудебная претензия

Если же вопрос спорный, или по каким-то причинам обращение в вышеупомянутые организации не дало эффекта, подаем досудебную претензию в страховую организацию.

В претензии обязательно надо указать:

- название страховщика, которому направляется претензия;

- ФИО, адрес и контакты собственника;

- конкретные требования, подкрепленные ссылками на законы, если со времени подачи заявления прошло больше 20 дней можно дополнительно к выплате потребовать неустойку за просрочку – 1% от всего возмещения за каждый день;

- свои реквизиты, если возмещение хотите получить на карту.

К претензии прилагаются копии, заверенные у нотариуса или оригиналы:

- гражданского паспорта собственника или его представителя;

- доверенности, если подает документы представитель

- бумаг, свидетельствующих о нахождении авто в собственности;

- документов из Автоинспекции о ДТП (справка, протокол и т.д.) или Извещение о ДТП;

- страхового полиса;

Подавать можно как при личном посещении, так и по почте. Обязательно получите подтверждение того, что претензия принята, это может быть расписка с печатью компании и подписью работника, принявшего претензию, если доставляли претензию лично, или квитанция с почты, если отправляли претензию письмом.

Важно. Без подачи досудебной претензии обращение в суд неправомерно.

Шаг пятый – суд

Если в течение десяти рабочих дней страховщик пришлет отказ на претензию, или не ответит вообще, можно составлять иск в суд. Лучше воспользоваться услугами опытного юриста, тем более что в случае выигрыша это тоже компенсирует ответчик.

Если сумма претензии не больше 50 тыс. рублей, следует подавать в мировой суд, иначе – в районный. Суд должен быть по месту нахождения страховой организации (ее филиала).

Как подавать иск

Исковое заявление пишется в соответствии со 131-й ст. Гражданского процессуального кодекса (ГПК) РФ. Необходимо четко изложить, в чем заключается ваша просьба, чем выражено нарушение ваших прав, на чем вы основываетесь, предъявляя свои требования, доказательства досудебного обращения, цену иска, в конце – перечень прилагаемых документов.

[expert_bq id=12958]Так как иск к страховой компании регулирует Закон о защите прав потребителей и п.4 ч.2 ст.333.36 НК РФ, то платить госпошлину не надо.[/expert_bq]

К документам, которые вы подавали с претензией добавьте:

- отказ страховой в возмещении ущерба;

- подтверждение о направлении претензии;

- акт о страховом случае, который выдается страховой, в нем указана информация о происшедшем ДТП и повреждениях;

- другие документы, подтверждающие законность ваших требований, в т.ч. подтверждения понесенных в связи с судом расходов.

В сумму, взыскиваемую со страховой можно включить:

- страховое возмещение;

- моральный ущерб;

- неустойку за задержку выплаты;

- неустойку за отсутствие или задержку ответа на претензию;

- госпошлину (при цене иска более 1 млн. руб.);

- цену услуг юриста;

- оплату экспертизы и прочие расходы, связанный с данным случаем;

- штраф за невыплату.

Уже понесенные издержки необходимо подтвердить, например, чеками.

Если вам неизвестна даже ориентировочная сумма выплаты, проведите независимую экспертизу, чтобы знать, чего требовать от страховой.

Судебный процесс

Передать иск можно как при личном посещении, так и заказным письмом. Копия иска обязательно отправляется ответчику. Причем копии документов тоже прикрепляются. После этого остается ждать повестки в суд. Возможно, ждать придется долго, иногда, до двух месяцев. Именно поэтому предпочтительнее подача жалобы в ЦБ РФ или РСА.

Скорее всего, будет несколько судебных заседаний. Может потребоваться предоставление дополнительных доказательств, проведение судебных экспертиз. Поэтому полезно нанять представителя-юриста, который, во-первых, хорошо знает свое дело и имеет опыт, во-вторых, тяжба – это его основная работа, от которой он не будет отвлекаться.

Если дело очевидное, долгого разбирательства не будет.

Если суд отказал вам в удовлетворении просьбы, подавайте апелляцию в суд более высокого уровня. Очень часты случаи, когда удовлетворялось именно апелляционное требование.

Шаг шестой – получаем возмещение

После вынесения решения в вашу пользу (в чем я уверен на 99%, если вы все сделаете правильно), вы получите исполнительный лист, который надо подать приставам или в банк, и получаете положенные вам деньги.

Страховщика не уведомили в срок

Хотя пострадавший и обязан уведомить в предусмотренный срок (5 дней) о страховом случае, однако, если он не сделает это, отказ не может быть безусловным. Если вы сможете доказать, что страховая была извещена, или что просрочка уведомления не могла повлиять на обязанность возмещать повреждения, выплата вам обеспечена по п. 2 ст.961 ГК РФ.

А также страховая может отказать, если посчитает, что из-за просрочки она не может потребовать с виновника возмещения ущерба. Тоже придется в судебном порядке доказывать обратное.

Например, N. был в командировке, его машина стояла на стоянке и была помята. Причинивший вред оказался честным человеком и оставил сторожу автостоянки свои контактные данные. N., вернувшись через неделю после происшествия, связался с виновником, и отправился в страховую с требованием возмещения ущерба. Страховщик отказал ему, объяснив тем, что о страховом случае не сообщено в срок.

N может обжаловать отказ в судебном порядке, потому что машина все семь дней стояла на том же месте и ей не мог быть причинен дополнительный вред. Если он предоставит убедительные доказательства этого, суд обяжет страховую возместить ущерб.

Если виновник скрылся с места ДТП

Имеет ли право страховщик отказать в выплате по ОСАГО в этом случае? Нет, это не может быть причиной отказа в возмещении по «автогражданке». Но только при одном условии: если виновника найдут, и его автомобиль застрахован по ОСАГО.

Страховщик возмещает ущерб, возникший по вине своего клиента, а если виноват неизвестно кто, никакого возмещения от страховой не будет.

Виновника не найдут – на нет и суда нет. Единственно, за вред здоровью заплатит РСА. Если найдут, но нет полиса – нужно требовать от него денег через суд. За выплатами по здоровью опять же в РСА. Найдут и полис есть – платит страховая виновника.

Если виновник был пьян

Может ли страховая не выплачивать при ДТП по пьяни? Нет! В подпункте б п. 1 ст. 14 Федерального закона №40-ФЗ как раз говорится об этом случае.

А пунктом 25 двенадцатой статьи того же закона утверждается, что обоснованием для отказа в выплате потерпевшему этот случай не будет. Поэтому страховая обязана возместить ущерб. Другое дело, что потом она будет требовать заплаченную сумму с виновника, но это уже не ваша забота.

Когда у виновника нет страховки

Страховая компания не должна платить за человека, за которого она не отвечает. Страховая платит вам не потому, что вы застраховались, а потому, что человек, нанесший вам урон, застраховал свою ответственность за это.

Суть ОСАГО и состоит в том, что человек не ответственен за вред, сделанный другим с использованием авто (в размере, предусмотренном ОСАГО), за него отвечает его страховщик.

Это ярко видно из такого примера. Если у вас нет «автогражданки», но вы – потерпевший, страховая виновника обязана возместить вам нанесенный вред, так как она ответственна за него. Водитель, застраховавшись, продал ей свою ответственность по цене полиса.

Поэтому, если полиса нет, получить возмещение можно только от виновника, по взаимной договоренности или через судебное разбирательство.

Статья в тему: Виновник ДТП без ОСАГО: как быть? Подробное описание всех ситуаций + образцы документов и пошаговая инструкция при обращении в суд

Примечание. Вождение в период (вторая графа на бланке), не предусмотренный полисом не повод к отказу. Полис действителен весь срок (первая графа бланка).

Если у виновника оказался «липовый» полис ОСАГО

Ситуация с «липовым» полисом, по сути, не сильно отличается от варианта с полным отсутствием полиса. Просто так возместить свои убытки не получится.

Какие варианты?

При подозрениях на подделку проверяем подлинность по номеру полиса через сайт РСА.

В крайнем случае, если интернетом вы воспользоваться не можете, выяснить это можно по телефону в РСА или любую страховую организацию.

Имеются расхождения между полученными сведениями и бланком? Страховка поддельная.

Здесь возможны два варианта. Если, по сведениям РСА, полис имеет отношение к страховой, отвечать ей. Потому что это ее проблемы, что ее полисом (бланк строгой отчетности!) кто-то воспользовался.

Примечание. Если должна была выплатить ваша страховая (то есть вы получаете выплату по прямому возмещению убытков), иск подается на нее, хотя она и непричастна к махинации с бланком.

Если страховая не связана с этим полисом, возмещение требовать можно только с лица, нанесшего вред.

Что нужно делать?

Последовательность действий следующая:

- подаем письменное заявление в РСА, прося проверить действительность полиса;

- получаем оттуда заключение.

Полис принадлежал страховщику:

- обращаемся к нему с требованием возмещения;

- если он отказывается, пишем ему досудебную претензию о выплате

- подаем в суд, приложив подтверждение из РСА о статусе полиса, если страховая не произвела выплат после предыдущего шага;

- суд решает, кто должен платить: страховая, или обладатель подделки.

Если страховщик по данным проверки не связан с бланком:

- подаем сразу виновнику досудебную претензию о полном возмещении ущерба;

- реакции нет – обращаемся с иском на него в суд, также подтверждая обоснованность своих требований заключением Союза автостраховщиков;

- суд решает, кто должен компенсировать ущерб.

Досудебная претензия виновнику пишется по тем же правилам, что и страховой компании. К ней надо приложить заключение от РСА про поддельность страховки. Вот образец.

В обоих случаях подается заявлению о мошенничестве в полицию, с приложением документа, полученного от РСА.

Судебная практика

Судебных решений по этому вопросу не очень много, но большинство из них положительны. Исключение составляют те, которые были поданы неправильно. Полис – это доказательство того, что был заключен договор «автогражданки», пока противоположное не доказано.

Если установлен факт принадлежности бланка указанной в нем страховой компании, выплачивать обязан страховщик. Если сам бланк поддельный, требовать возмещения от страховщика нельзя.

Бланк принадлежит компании

Один такой случай был рассмотрен судом в 2015 в Татарстане.

Страховой полис принадлежал организации-страховщику виновника, но, по данным РСА, был оформлен на другого страхователя. Страховщик отказал выплачивать своему клиенту (потерпевшему), потому что по данным, запрошенным у страховой фирмы виновника, этот полис принадлежит не виновнику. Потерпевший, при помощи юриста обратился в суд.

В удовлетворении иска было отказано в районном суде, но его решение обжаловали в Верховном суде, который обязал страховую потерпевшего выплатить ему. Разбираться со страховщиком виновника предстоит уже ей.

Доказывать, что полис поддельный, должна страховая, которая указана в бланке. Такие доказательства представлены не были, поэтому в суде выиграл потерпевший.

Поддельность бланка установлена

Другой пример приведен в Обзоре судебной практике по ОСАГО ВС РФ, опубликованной в 2016 году.

В суд подали на страховую. Но поддельность полиса, как и квитанции была установлена. Было доказано, что договор со страховщиком не заключался, а, следовательно, он не ответственен за вред, который причинил обладатель «липы». Поэтому в удовлетворении иска к страховой отказали. В таких случаях нужно взыскивать с самого виновника.

Отказ после проведения трасологической экспертизы

Отказ по результатам трасологии в любом случае можно попробовать оспорить. Зачастую такие экспертизы проводятся с нарушением правил, экспертами являются заинтересованные лица, или не имеющие полномочий на ее проведение.

Поэтому в судебном процессе, особенно если есть документальные подтверждения о ДТП из ГАИ и т.п., часто признают такую «независимую» экспертизу недействительным. Подавать иск надо с просьбой отказать принять трасологическую экспертизу, проведенную страховщиком, как обоснование отказа, так как проведена она была с нарушениями и, следовательно, недействительна.

Если суд не нашел выводы экспертизы не соответствующими действительности, надо подавать ходатайство о назначении судебной трасологической экспертизы. В большинстве случаев ее результат опровергает заключение экспертного заключения страховой компании, и суд обязывает СК оплачивать вам ущерб.

[expert_bq id=12958]Согласно п.1 ст. 98 ГПК РФ проигравшая сторона оплачивает все понесенные по делу судебные расходы, в том числе на проведение экспертизы.[/expert_bq]

Важно. По возможности не ремонтируйте автомобиль для адекватного результата судебной экспертизы. В крайнем случае сохраните качественные фотографии повреждений.

Отказ при оформлении по Европротоколу

Отказ при оформлении по Европротоколу объясняют обычно по двум причинам:

- Неправильно заполнен бланк извещения о ДТП;

- Невыполнение виновником своих обязательств.

Заполнено с ошибками

Эта самая частая причина отказа. Самое простое, что можно сделать – найти виновника, и переписать или исправить вместе с ним указанные в отказе страховой недочеты.

Если из-за каких-то обстоятельств встретиться со второй стороной не представляется возможным, и вы считаете, что ошибки несущественны, можно написать досудебную претензию страховщику, а потом и судебный иск. Но судебная практика по этому вопросу мне неизвестна.

Обязательно должны быть подписи во всех положенных местах, в том числе в графе 18, признание виновности одной из сторон, а также правильное указание повреждений. Это существенные причины отказа. При наличии таких нарушений в заполнении, скорее всего, суд не удовлетворит вашу просьбу.

Поэтому, если есть сомнения, как правильно оформить по Европротоколу, вызывайте ГИБДД.

Ссылка на действия виновника

Часто в выплатах отказывают, потому что виновник не сообщил своей страховой о ДТП, не показал свою машину, у него нет техосмотра. Это – незаконно, что прямо закреплено в законе «Об ОСАГО».

Вам отказывают по этим причинам – смело подавайте жалобу в ЦБ или РСА, или пишите досудебную претензию. Страховая не изменяет свое решение – обращайтесь в суд.

Заключение

Ну вот, теперь вы хорошо знаете, что во многих случаях страховая не возмещает ущерб безосновательно. Если с вами случилось такое, настаивайте на выплате и идите до конца в своем требовании.

А вам приходилось получать отказ от страховщика? Может, вы судились со страховщиками по подобным вопросам? Пишите в комментариях, эта информация будет полезна всем!

Видео-бонус: 10 самых жестоких матерей среди животных:

На этом все. Подписывайтесь на блог. Рассказывайте друзьям. Чтобы сделать это в любимой соцсети, достаточно нажать на кнопку под статьей. Всем удачи!

Спасибо за очень ценные статьи.

Спасибо за отзыв.

Фото Хонды прям в тему статьи )))

Согласны с вами.

Нет обсуждения ситуации, когда страховая не явилась на осмотр в течении 5 рабочих дней, автомобиль был не на ходу.

Здравствуйте, Михаил.

Согласно общим правилам ОСАГО (сейчас это Приложение № 1 к Положению Банка России от 19.09.2014 г. № 431- П), вместо «страховая не явилась на осмотр в течении 5 рабочих дней» в течение 5-и рабочих дней (или 10-и при труднодоступном районе) ТС на осмотр в СК обязан предоставить страхователь – т. е. вы.

Если машина не на ходу, то у вас есть два варианта:

1) Предоставить ТС на осмотр посредством эвакуатора.

2) Согласовать со СК выезд эксперта на место нахождения ТС.

При этом подобное согласование предполагает указание страхователем в заявлении на возмещение невозможность предоставления ТС на осмотр с указанием объективных причин. Если вы указанным образом не согласовывали со СК осмотр своего ТС, то ожидать «когда СК явится на осмотр» нет смысла. При согласовании со СК вы можете продлить срок предоставления ТС на осмотр до 20 рабочих дней. Также СК, если ТС от страховщика не предоставлено на осмотр в положенные сроки, должна направить страхователю соответствующее уведомление.

Всего вам доброго, Михаил.

Страховая отказывает в возмещении по ОСАГО ссылаясь на то что деталь ранее ремонтировалась и сделано это «некачественно». Поэтому к выплате 0.00. Есть смысл бороться за выплату или это является причиной для отказа?

В принципе это частая ситуация, машины у всех не новые, и на них есть повреждения и без ДТП...

Здравствуйте, Алексей.

Отказать в ремонте на основании только того, что деталь уже ремонтировалась, страховая не в праве. По страховке не оплачивается только окраска детали, если на ней имелась сквозная коррозия, она была покрашена не в цвет кузова или 25% её поверхности уже нуждалась в окраске.

Поэтому, на мой взгляд, за возмещение в вашем случае стоит бороться.

Страховая компания признала страховой случай, выплатила не полную сумму по претензии ещё добавила но не доплатила, после чего был подан иск в суд , судом была назначена судебно трасологическая экспертиза по её заключению полученные повреждения не могли быть при этом дтп. в итоге в иске отказать. Можно ли дальше как то бороться с этим????

Здравствуйте, Сергей.

В таком случае можно подать ходатайство о назначении повторной судебной экспертизы.

Но чтобы суд удовлетворил ходатайство и назначил повторную экспертизу должны быть соблюдены условия, указанные в ч. 2 ст. 87 ГПК РФ, а именно необходимо указать и обосновать сомнения в правильности или обоснованности результатов первой судебно-трасологической экспертизы или наличие противоречий в заключениях экспертов.

Попала в ДТП повторно, повреждения в обоих случаях схожи — год назад получила удар в заднюю часть своего автомобиля. После первого ДТП машина была полностью отремонтирована (как виновник аварии в страховую не обращалась и ремонтировала авто самостоятельно). Сейчас, после второго ДТП, страховая отказывает в возмещении по ОСАГО ссылаясь на то что заявленные повреждения не могли произойти при данном ДТП, кроме того, поврежденные детали ранее ремонтировались и сделано это «некачественно». Имеется дополнительный полис КАСКО на ремонт на СТО по направлению страховой компани.

Как добиться от страховой компании выполнения обязательств по ремонту машины?

Здравствуйте, Натали.

Если у вас имеется полис КАСКО, то для ремонта лучше использовать его. Если же вы хотите возмещения по ОСАГО, то по вопросу «…заявленные повреждения не могли произойти при данном ДТП…» предъявите страховщику документацию о ДТП годовалой давности и документацию по восстановлению повреждения. Насчет того, что «…детали ранее ремонтировались и сделано это «некачественно», здесь СК может сделать какую-то скидку в рамках износа, но полностью отказывать в выплатах СК не имеет права – ведь повреждение налицо, а качество восстановления прошлого удара, это растяжимое понятие и его нельзя применить как аргумент для отказа в возмещении. Нужно жаловаться или вышестоящему руководству СК, или на саму СК в Центробанк и РСА. Также в качестве стимула можно отправить на адрес СК досудебную претензию. Если же восстанавливать повреждения по КАСКО, то там износ обычно не учитывают – то есть по этому варианту восстановление выгодней. Может, ваша СК по ОСАГО, зная что у вас КАСКО в другой СК, просто хочет перекинуть затраты со своей ответственности на иную, отказав с тем прицелом, что вы сами выберите второй вариант. Точно я не знаю т. к. информацию по этому вопросу вы не написали.

Всего вам доброго, Натали.

Добрый вечер. Ситуация такая, было дтп с 3 авто + пострадали личные вещи, страховая и суд отказали в выплате, могу ли я обратится в страховую виновника? прошло более 3 месяцев. И машина уже продана(

Здравствуйте, Денис.

Если же происшествие не отвечает хотя бы одному из перечисленных критериев, то ПВУ по ОСАГО не действует и обращаться нужно в СК виновника. У вас несоответствие по двум критериям (3 авто + пострадало имущество). Поэтому вы зря в суд обращались – в вашей СК вам должны были объяснить правила. Теперь вам нужно обращаться в СК виновника, но вы пишете что авто продано. А продавать пострадавшее ТС (если вы, конечно, намерены получить страховое возмещение) допускается только после его осмотра представителем страховщика и подачи заявления на выплату по ущербу. До получения выплат машину не рекомендуется даже ремонтировать (т. к. возможны повторные экспертизы при расхождении мнений сторон – СК, виновника, пострадавшего).

Всего вам доброго, Денис.

попал в дтп. являюсь пострадавшим. на момент оформлении полиса ОСАГО была постоянная регистрация и временная. застраховали по временной. может ли это быть основанием для отказа в выплате по ОСАГО? спасибо.

Здравствуйте, Алексей.

Тут смотря по действенности регистрации – если временная регистрация действенна, то никаких проблем с выплатами быть не должно. То же, если срок временной регистрации закончился после происшествия. Если же временная регистрация закончилась до происшествия, то полностью отказать в выплатах все равно не могут, но возможно какое-то занижение возмещения в рамках перерасчета рисков по территориальному коэффициенту.

Всего вам доброго, Алексей.

Здравствуйте! При осмотре автомобиля, обнаружил повреждение, кто-то наехал и осталась вмятина, дтп произошло без моего участия и свидетелей нет! Возможно ли получить компенсацию от своего страховщика?

Здравствуйте, Валерий.

Это зависит от обстоятельств. В первую очередь вам нужно оформить ДТП – вызвать ДПС на место происшествия. Потом помочь полиции – попытаться найти свидетелей и/или видеозаписи (с регистраторов других авто или с камер наблюдения). Если принятые меры помогут идентифицировать виновника и установить его виновность, то возмещение ущерба получить можно. Если у виновника есть полис ОСАГО, то возмещение произведет СК, а если нет, то вы вправе требовать его с непосредственного причинителя вреда в рамках гражданского иска.

Всего вам доброго, Валерий.

Добрый день! Произошло ДТП на парковке, девушка вьехала в мое авто сдавая назад. Меня в машине на момент дтп не было. Виновница вела себя агрессивно, виновным считала меня, мол автоподстава. ГАИ вызывал, но по прошествию 2 часов ни кто не приехал, зарегистрировал дтп в службе 112. Так как очень торопились, решили составить европротокол, сумма ущерба незначительная. Виновница заполнила свою часть протокола, бросила его мне в руки и уехала, даже не взяв свой экземпляр. Когда стал заполнять свою часть протокола, обнаружил что просрочена страховка на неделю. Получается европротокол не действителен, т.к. у меня закончилось ОСАГО на момент дтп. Приехал в ГАИ, сказали нужен второй водитель для составления обьяснительной, без нее они ни чего делать не будут. Мол это мои проблемы что ОСАГО просрочен, она как виновница все сделала по закону, оформила европротокол. Виновница на общение не идет. Что делать? Ее страховая в принятии заявления о возмещении отказывает, говорят нет оснований, европротоол оформлен не правильно с моей стороны, несите справку из ГАИ.

Здравствуйте, Руслан.

Вы писали: «Виновница заполнила свою часть протокола, бросила его мне в руки и уехала…». По правилам ОСАГО виновник ДТП обязан сам сдавать свою часть европротокола в свою СК. Если виновник этого не делает, то после страхового возмещения потерпевшему на имя виновника впоследствии приходит регресс. Соответственно, если виновница отказалась сдавать свою часть европротокола и бросила ее на руки потерпевшему, то он волен поступать по собственному разумению – может дать европротоколу ход, сдав свою копию в СК, а может обе копии отправить в мусор и вызвать ДПС для оформления ДТП. Также вы имеете право оформить ДТП и после происшествия в ГИБДД, хотя в таких случаях дело открывают неохотно, но раз ДТП зарегистрировано, то отказать не смогут. Оформляйте ДТП в ГИБДД, берите там копии процессуальных документов, которые требует СК и несите в СК виновника вместе с заявлением на страховое возмещение.

Всего вам доброго, Руслан.

После осмотра ТС представителем страховой компании были отправлены на СТО, где отказались ремонтировать ссылаясь на то что ТС не ремонтопригодно и что все документы перешлют в страховую для выплаты страховой премии, после чего пришло уведомлении об отказе в выплате, скажите возможно ли добиться выплат в таких случаях?

Здравствуйте, Александр.

Страховые компании не любят выплачивать возмещение деньгами, если сумма большая и просчитана адекватно, поэтому всячески избегают этого. В вашем случае повреждения очень существенные и сумма возмещения немалая, раз авто признали не подлежащим восстановлению. По закону при этом полагается замена восстановительного ремонта денежной компенсацией. Но СК вместо этого, вероятно, нашла причину (возможно неадекватную), которая дает страховщику возможность отказать страхователю в выплатах. Узнайте причину отказа, проверьте ее на законодательную адекватность (лучше с помощью юриста) и, если СК неправа, подавайте досудебную претензию, а после иск в суд. Как это делать описано в наших статьях раздела «ОСАГО».

Всего вам доброго, Александр.

Добрый день, Александр! Подскажите пожалуйста:

в ДТП 15.12.2017 пострадали 3 авто, один из нах наш автобус (мы — автотранспортное предприятие). Шло следствие, были пострадавшие, виновник был пока не выяснен из тех двух а/м (мы точно не виновники: один выехал на встречку, врезался в другого и тот другой врезался в наш автобус). Следствие шло год, виновника выяснили. Но так как виновник длительное время был не известен, а автобус нам необходим, мы, пригласив две страховые предполагаемых виновников, провели независимую экспертизу и отремонтировали автобус. После того как виновник был определен, мы подали документы в его страховую компанию (Росгосстрах) о выплате нам страховой выплате по ОСАГО. Росгосстрах нам отказал по причине того, что мы отремонтировали автобус до организации осмотра ими (п. 20 ст.12 закона №40-ФЗ). Правы ли они? Есть ли у нас какие либо шансы, если подать в суд?

Здравствуйте, Галина.

Вы писали: «мы, пригласив две страховые предполагаемых виновников, провели независимую экспертизу и отремонтировали автобус.»

Тут не совсем ясно что это означало. Если были проведены две независимые экспертизы экспертами страховщиков и есть документы о согласии СК признать эти экспертные заключения после определения виновника, то отказать вам права не имеют. Но если экспертизы были проведены просто так – в информационном формате, или вообще на стороне (по частному обращению к независимым экспертам, хоть и с приглашением сторон), то отказ правомерен.

Согласно ч. 8 ст. 12 № 40-ФЗ:

«8. Страховщик в течение 15 календарных дней, за исключением нерабочих праздничных дней, со дня принятия первого заявления о страховом возмещении в части возмещения вреда, причиненного жизни потерпевшего в результате страхового случая, принимает заявления о страховом возмещении и предусмотренные правилами обязательного страхования документы от других выгодоприобретателей. В течение пяти календарных дней, за исключением нерабочих праздничных дней, после окончания указанного срока принятия заявлений от лиц, имеющих право на возмещение вреда в случае смерти потерпевшего, страховщик осуществляет страховую выплату.»

То есть в законе сказано о сроке со дня принятия заявления о страховом возмещении – после истечения 15 календарных дней можно ремонтировать авто. Но заявление о возмещении вы не подавали. Сами СК в подобных случаях зачастую стараются запутать страхователей, дабы в последствии иметь возможность отказа или регресса.

Вы писали: «мы, пригласив две страховые предполагаемых виновников, провели независимую экспертизу и отремонтировали автобус.»

Тут не совсем ясно что это означало. Если были проведены две независимые экспертизы экспертами страховщиков и есть документы о согласии СК признать эти экспертные заключения после определения виновника, то отказать вам права не имеют. Но если экспертизы были проведены просто так – в информационном формате, или вообще на стороне (по частному обращению к независимым экспертам, хоть и с приглашением сторон), то отказ правомерен.

Согласно ч. 8 ст. 12 № 40-ФЗ:

«8. Страховщик в течение 15 календарных дней, за исключением нерабочих праздничных дней, со дня принятия первого заявления о страховом возмещении в части возмещения вреда, причиненного жизни потерпевшего в результате страхового случая, принимает заявления о страховом возмещении и предусмотренные правилами обязательного страхования документы от других выгодоприобретателей. В течение пяти календарных дней, за исключением нерабочих праздничных дней, после окончания указанного срока принятия заявлений от лиц, имеющих право на возмещение вреда в случае смерти потерпевшего, страховщик осуществляет страховую выплату.»

То есть в законе сказано о сроке со дня принятия заявления о страховом возмещении – после истечения 15 календарных дней можно ремонтировать авто. Но заявление о возмещении вы не подавали. Сами СК в подобных случаях зачастую стараются запутать страхователей, дабы в последствии иметь возможность отказа или регресса.

Попробуйте подать в суд, сделав упор на длительности сроков следствия и явной невозможности для юрлица простоя транспорта без ремонта. Думаю, базовую часть возмещения отсудить получится.

Всего вам доброго, Галина.

Здравствуйте, подскажите попала в ДТП, виновник двигаясь задним ходом при выезде с парковки повредил мой автомобиль, ГИБДД дождались, все оформили, а вчера получила отказ от своей СК с формулировкой:"согласно информации полученной от СК виновника, вред был причинен при использовании иного транспортного средства, чем то которое указано в договоре ОСАГО". Как мне дальше действовать? Разве при оформлении протокола инспектор ГИБДД не проверял наши документы. Заранее благодарю

Здравствуйте, Елена.

Если инспектор ДПС, при составлении процессуальной документации на месте ДТП допустил серьезную ошибку, то протокол юридически становится недействительным. При этом при незначительной ошибке суд может признать такие неточности технической ошибкой и объявит протокол допустимым доказательством. Но в вашем случае, раз данные по авто не совпадают, это существенная ошибка.

Должностные лица не вправе самостоятельно, в одностороннем порядке исправлять процессуальные документы (протоколы, акты и прочие). В п. 4 постановления Пленума ВС РФ «О некоторых вопросах, возникающих у судов при применении КоАП РФ» от 24.03.2005 г. сказано, что если протокол об административном правонарушении составлен или другие материалы оформлены неправильно, судья должен вынести определение о возвращении этих документов в орган или должностному лицу, которыми они составлены (п. 4 ч. 1 ст. 29.4 КоАП). Жалобу на халатность инспектора, которая имела последствия, можно подать отдельно.

Но если в ОСАГО виновника указано иное авто, то случай приравнивается к отсутствию автогражданки у водителя. В этом случае нужно требовать с него возмещения в порядке гражданского судопроизводства.

Всего вам доброго, Елена.

Добрый день. Стал участником ДТП, на мой автомобиль при движении за фурой перевозившей сельскохозяйственную технику упала металлическая деталь с груза. Оформили Европротокол. В страховой отказали сославший на п.п. Д, п.2 ст.6 ФЗ №40. Законен ли отказ, если нет, то что делать дальше.

Здравствуйте, Сергей.

В данном случае отказ СК по выплатам ОСАГО правомерен т. к. ущерб причинен не ТС, а грузом, который перевозило ТС.

Статья 6. Объект обязательного страхования и страховой риск

«2. К страховому риску по обязательному страхованию относится наступление гражданской ответственности по обязательствам, указанным в пункте 1 настоящей статьи, за исключением случаев возникновения ответственности вследствие:

д) причинения вреда воздействием перевозимого груза, если риск такой ответственности подлежит обязательному страхованию в соответствии с законом о соответствующем виде обязательного страхования;»

Но это по ОСАГО такие правила. А сам факт причинения вам ущерба все равно ведь остается, и вы вправе получить возмещение по КАСКО, а если этого полиса нет, то в порядке гражданского иска к водителю виновного ТС (или его работодателю).

Всего вам доброго, Сергей.

Игорь, а не относится ли данный пункт к опасным грузам, которые страхуются отдельно, и подлежат обязательному страхованию? Здесь вопрос в том, что а) груз должен быть застрахован от причинения вреда третьим лицам, б) такое страхование должно быть обязательным.

пункт Д. как раз это и оговаривает, а нарушение правил перевозки грузов — это уже нарушение ПДД, а соответственно страховой случай. Или я не прав?

Здравствуйте, Сергей.

В п. 2 ст. 6 (пп. д) 40-ФЗ как раз уточняют, что если перевозимый ТС груз как-либо застрахован, то по ОСАГО ответственность снимается. Но, соответственно, ответственность наступает по полису, которым застрахован груз (их немало видов). К опасным грузам ваш случай отношения не имеет.

«2. К страховому риску по обязательному страхованию относится наступление гражданской ответственности по обязательствам, указанным в пункте 1 настоящей статьи, за исключением случаев возникновения ответственности вследствие:

д) причинения вреда воздействием перевозимого груза, если риск такой ответственности подлежит обязательному страхованию в соответствии с законом о соответствующем виде обязательного страхования;»

Всего вам доброго, Сергей.

Игорь, добрый вечер. После написания претензии п.п. Д, п.2 ст.6 ФЗ №40 страховая отказала по п.п. Б, п.1 ст.11 ФЗ, то что европротокол мог быть составлен только если бы произошло взаимодействие (столкновение) ТС, а так как было падение груза, то значит нужно было вызывать ГИБДД. Есть ли шанс победить страховую?

Здравствуйте, Сергей.

Вы писали: «страховая отказала по п.п. Б, п.1 ст.11 ФЗ» — там не то прописано. Нужное в ст. 11.1. Там страховщик вам указал на соблюдение одного из условий возможности оформления ДТП по европротоколу:

«б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом;»

То есть, если непосредственного столкновения не произошло, то европротокол не составляется. Но по упавшему грузу отказ будет и по обычному оформлению ДТП.

Всего вам доброго, Сергей.

Сергей, добрый день!

Я потерпевший и без ОСАГО. Виновник с ОСАГО. Вызвали комиссаров. Они оформили стандартный протокол (не европротокол), так как у меня нет страховки. Страховая компания виновника отказала мне в выплате, ссылаясь на то, что оформлением ДТП с отсутствующей страховкой у одного из участников занималась не ГИБДД (не смотря на то, что был составлен НЕ европротокол). Страховая кампания права?

Уважаемый Дмитрий!

В п. 2.6.1 ПДД РФ говорится, что водитель может оформить документы о дорожно-транспортном происшествии без участия сотрудников полиции, заполнив бланк извещения о ДТП если:

а). в дорожно-транспортном происшествии участвуют 2 транспортных средства,

б). гражданская ответственность владельцев которых застрахована в соответствии с законодательством об обязательном страховании гражданской ответственности владельцев транспортных средств,

в). вред причинен только этим транспортным средствам,

г). обстоятельства причинения вреда в связи с повреждением этих транспортных средств в результате дорожно-транспортного происшествия не вызывают разногласий участников дорожно-транспортного происшествия.

В Вашем случае не исполнен пункт «б» статьи 2.6.1 ПДД РФ, из чего следует, что при совершении ДТП, вызов Вами сотрудников ГИБДД был обязательным.

Обязанность сотрудников ГИБДД участвовать в оформлении ДТП при отсутствии полиса ОСАГО у одного из его участников, определена Административным Регламентом, утвержденным Приказом МВД РФ № 664 от 23.08.2017 г.

Спасибо!

В ПОЛИСЕ ОКАЗАЛАСЬ ЗАНИЖЕНА СТОИМОСТЬ ( ЛОШАДИ НЕ ВЕРНО) ЭЛ. ПОЛИС (ДЕЛАЛ БРАТ КАК ТАК ПОЛУЧИЛОСЬ ДАЖЕ ОН ОТВЕТИТЬ НЕ МОЖЕТ) , В ИТОГЕ МОЯ КОМПАНИЯ ПО ПРЯМОМУ УРЕГУЛИРОВАНИЮ МНЕ ОТКАЗЫВАЕТ НА ОСНОВАНИИ НЕ ВЕРНЫХ ДАННЫХ! ХОТЕЛ УЗНАТЬ ОБОСНОВАННО ЛИ ЭТО ВЕДЬ ВСЕ РАВНО ВЫПЛАТА ПРОИЗВОДИТСЯ НЕ МОЕЙ КОМПАНИЕЙ А КОМПАНИЕЙ ВИНОВНИКА ПО ЕГО ПОЛИСУ?

Здравствуйте, Максим.

Да, отказ СК правомерен т. к. при оформлении указаны неверные данные по характеристикам ТС.

Согласно 40-ФЗ (ст. 9 п. 2 пп. «в») «Коэффициенты, входящие в состав страховых тарифов, устанавливаются в зависимости от:

в) технических характеристик транспортных средств;»

Согласно 40-ФЗ (ст. 14 п. 1 пп. «к»), СК вправе направить регресс:

«к) владелец транспортного средства при заключении договора обязательного страхования предоставил страховщику недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии;»

А данные по «КМ» – коэффициент мощности двигателя используются в формуле расчета страховой премии. И то, что возмещает СК виновника не играет роли т. к. при неправомерном возмещении (если оно будет осуществлено) придет регресс.

Всего вам доброго, Максим.

Здравствуйте. Вы ещё консультируете?

Здравствуйте, Геннадий. Да, мы стараемся отвечать на вопросы читателей по мере возможности.

Если Ваш вопрос срочный и касается юридической тематики, то Вы можете задать его в онлайн-режиме дежурным юристам на нашем сайте.