Куда жаловаться на страховую по ОСАГО в 2024 году: полный список + образцы жалоб

Регистрационный номер в реестре адвокатов г. Санкт-Петербурга – 78/5563

Страховщик нарушает ваши права? К сожалению, это часто встречается по ОСАГО. Деятельность страховой компании четко регламентирована законом, поэтому её любое действие принимается как должное. Но есть инстанции — рычаги давления на страховые.

Следует знать, когда и куда жаловаться на страховую компанию по ОСАГО. Об этом и пойдет речь в этой статье.

Оглавление

- 1 Когда пора подать жалобу на страховщика

- 2 Куда предъявить жалобу на страховую компанию

- 3 Куда ещё можно подавать жалобы

- 4 Как суд рассмотрит жалобу на страховую компанию

- 5 Когда ещё можно пожаловаться на страховую компанию

- 6 Как правильно составить жалобу на страховую компанию для отправления по почте или личной передаче

- 7 Образцы жалоб

- 8 Подведем итоги

- 9 Заключение

Когда пора подать жалобу на страховщика

При причинении вреда имуществу после ДТП в обязанности страховой компании входят — ст. 12 ФЗ Об обязательном страховании владельцев ТС:

- Осмотр ТС при предъявлении его потерпевшим в течение 5 дней с момента направления заявления о страховом возмещении.

- Обеспечение проведения независимой технической экспертизы для определения размера убытков, подлежащих возмещению по ОСАГО.

- Ознакомление с результатами экспертизы пострадавшего, оплата стоимости восстановительного ремонта.

Если страховая компания не исполняет эти обязанности в полном объеме, отказала в оплате восстановительного ремонта, необоснованно занизила его стоимость или затягивает с выплатами, нарушила сроки проведения работ по восстановлению ТС, то пострадавшая при ДТП сторона вправе составить и обратиться с жалобой в страховую компанию.

Но сначала требуется подать претензию с обосновывающими её документами в страховую компанию. Она будет рассмотрена в течение 10 рабочих дней с момента поступления. Страховая компания удовлетворит требования пострадавшего или направит мотивированный отказ — п. 1 ст. 16 ФЗ Об обязательном страховании владельцев ТС.

При несогласии с решением страховщика по жалобе составьте исковое заявление и подайте его в суд. В этом случае помимо возмещения вреда после ДТП страховая компания будет обязана оплатить штраф в размере 50 % от страховой суммы, определенной судом, и выплаченной страховщиком согласно п. 3 ст. 16 ФЗ Об обязательном страховании владельцев ТС.

Мало выплатили по ОСАГО – подробная инструкция получения денег + образцы претензий

Куда предъявить жалобу на страховую компанию

Часто случается так, что мнение сотрудника конкретного офиса не совпадает со мнением руководства компании. Иногда будет достаточно и разговора с начальником подразделения компании.

В крупных городах, например, Нижнем Новгороде, Волгограде, не говоря уже про столицу и Питер, можно попробовать обратиться в другой офис, желательно центральный, потому, что у крупных компаний, как правило, их несколько.

Если уладить проблему по месту обращения не удалось, подаем жалобу в головной офис компании или представительство в регионе.

Даже если попытка решить недоразумение со страховой компанией и приведет к отказу, она будет дополнительным камнем в огород страховщика при рассмотрении жалобы в уполномоченных органах.

Написать можно как заказным письмом (обязательно с уведомлением о вручении и, если прилагаются документы, с заявленной ценностью) или онлайн через форму обратной связи, специально предназначенную для жалоб форму, которая есть на сайте у серьезных фирм, таких как Росгосстрах, ВСК, в интернете, или по электронной почте, кому как удобнее.

Иногда обращение к руководителю страховой компании решает проблему без жалобы в контролирующие органы

Куда ещё можно подавать жалобы

Кроме страховой компании жалобы по ОСАГО принимают следующие организации:

- Центральный Банк (ЦБ РФ, Банк России);

- Российский союз автостраховщиков (РСА);

- Роспотребнадзор;

- Федеральная антимонопольная служба (ФАС);

- Прокуратура.

В этом списке они упорядочены по предпочтительности обращений.

В большинстве случаев, как говорят математики, необходимо и достаточно обращение в Центробанк. Но подача заявления в одну инстанцию не исключает возможности обращения в другие. Поэтому если хочется и/или ситуация сложная обращайтесь в несколько организаций.

Замечание. Если ситуация спорная или везде получен отказ, обращайтесь в суд, но это будет уже не жалоба, а исковое заявление. Но судебное разбирательство, как правило, занимает больше времени и часто требует дополнительных расходов, которые, впрочем, в случае вашего выигрыша в суде оплатит СК.

Примечание. Возможно, на других сайтах вы найдете указание на жалобу в Федеральную службу страхового надзора или Федеральную службу по финансовым рынкам. Знайте, что эти органы упразднены, а их функции выполняет Банк России.

Банк России

Это государственный орган, контролирующий всю сферу страхования, в т. ч. и «автогражданку». Имеет наибольшее и прямое влияние на страховщиков. Подавать жалобу можно как в письменном виде, так и онлайн в интернет-приемной.

Самое страшное для страховой – это отзыв лицензии, после которого организация должна перестать работать как страховая компания. Именно Банк России обладает правом применять такое воздействие.

Кроме того, в статье 27.34 Кодекса об административных правонарушениях (КоАП) именно за ЦБ закреплена обязанность рассматривать дела, по незаконному отказу в покупке страховки, а также навязывании допуслуг при оформлении договора.

На что можно жаловаться

В Банк России жалуются на страховщика при:

- отказе в продаже страховки;

- навязывании допов при оформлении страховки;

- далеко от вас находится филиал страховой, осуществляющий возмещение;

- неверный коэффициент бонус-малус (КБМ);

- занижение выплаты по страховке;

- задержка или необоснованный отказ в выплате;

- проблемы с онлайн-страхованием;

- отказ в приеме/выдаче документов при обращении за выплатой;

- другие случаи, относящиеся к страхованию.

Как подается жалоба в ЦБ

Подать жалобу в этот регулятор можно тремя способам:

- посредством интернета через онлайн-приемную;

- в бумажном виде по почте в Службу по защите прав потребителей финансовых услуг и миноритарных акционеров Банка России, адрес: 107016, Москва, ул. Неглинная, д. 12. Можно направить копии письма в региональное представительство ЦБ, если пишите из региона, и в страховую компанию;

- отвезти лично по адресу: Москва, Сандуновский пер., д. 3, стр. 1.

Свою жалобу надо обязательно подтвердить. Это могут быть как письменные доказательства, так и фото- , аудио- , видеоинформация. Рекомендуемые самим Банком действия можно посмотреть здесь.

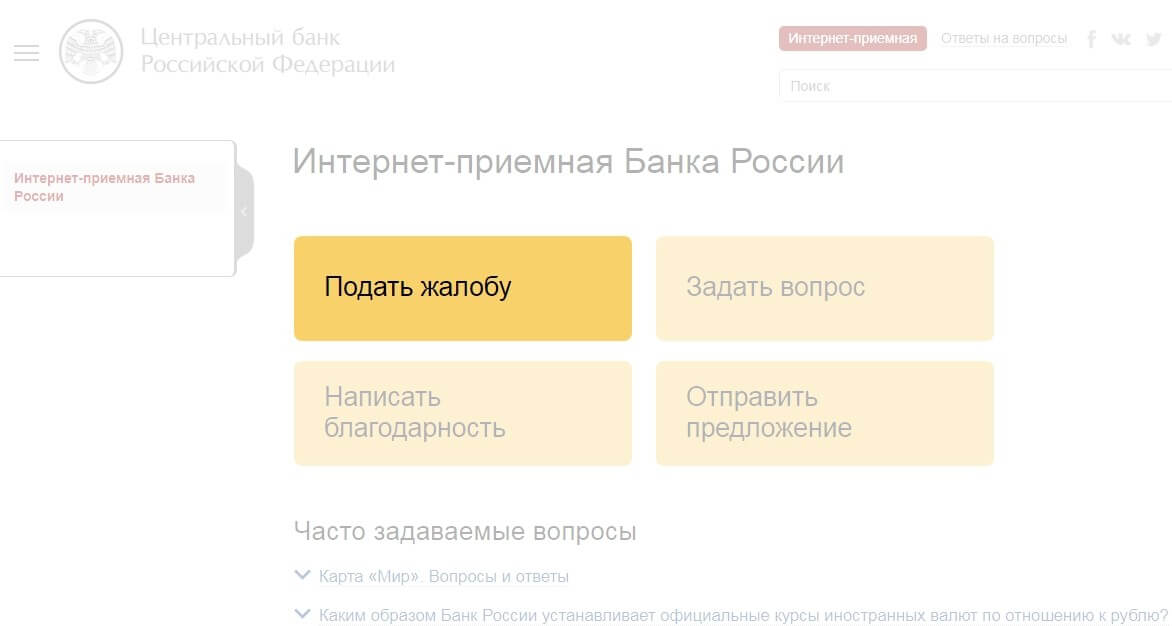

Как пожаловаться в ЦБ через интернет

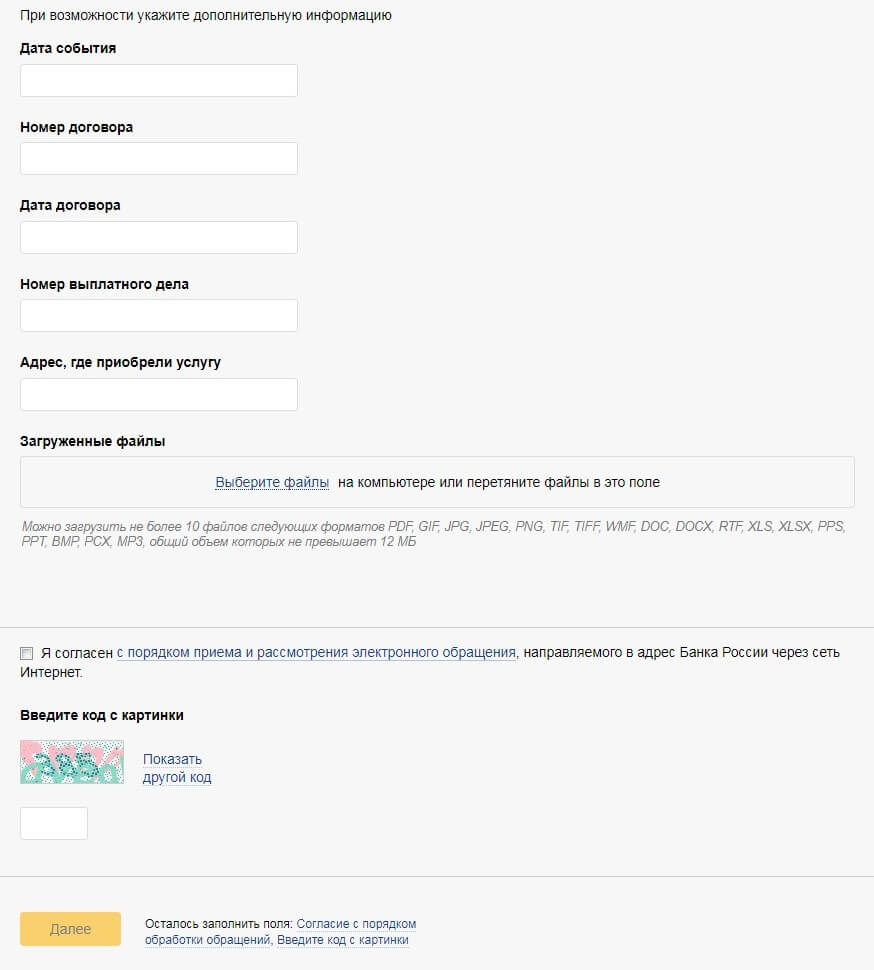

Зайдите на официальный сайт Центрального банка, кликните на раздел “Интернет-приемная” в правом верхнем углу и выберите услугу “Подать жалобу”.

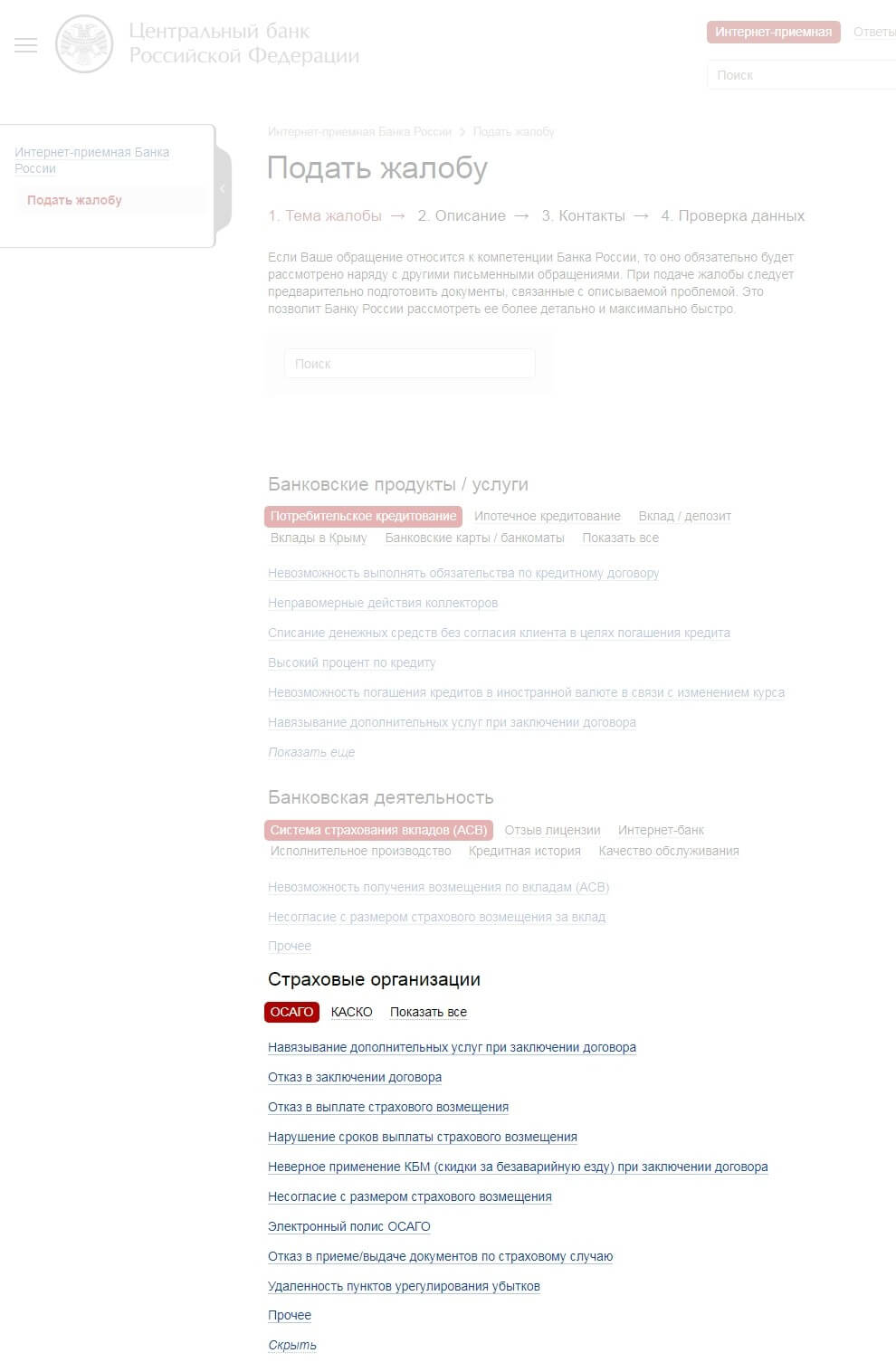

Среди организаций выберите страховые компании и тему для обращения, например, отказ в заключении договора, выплате страхового возмещения и др.

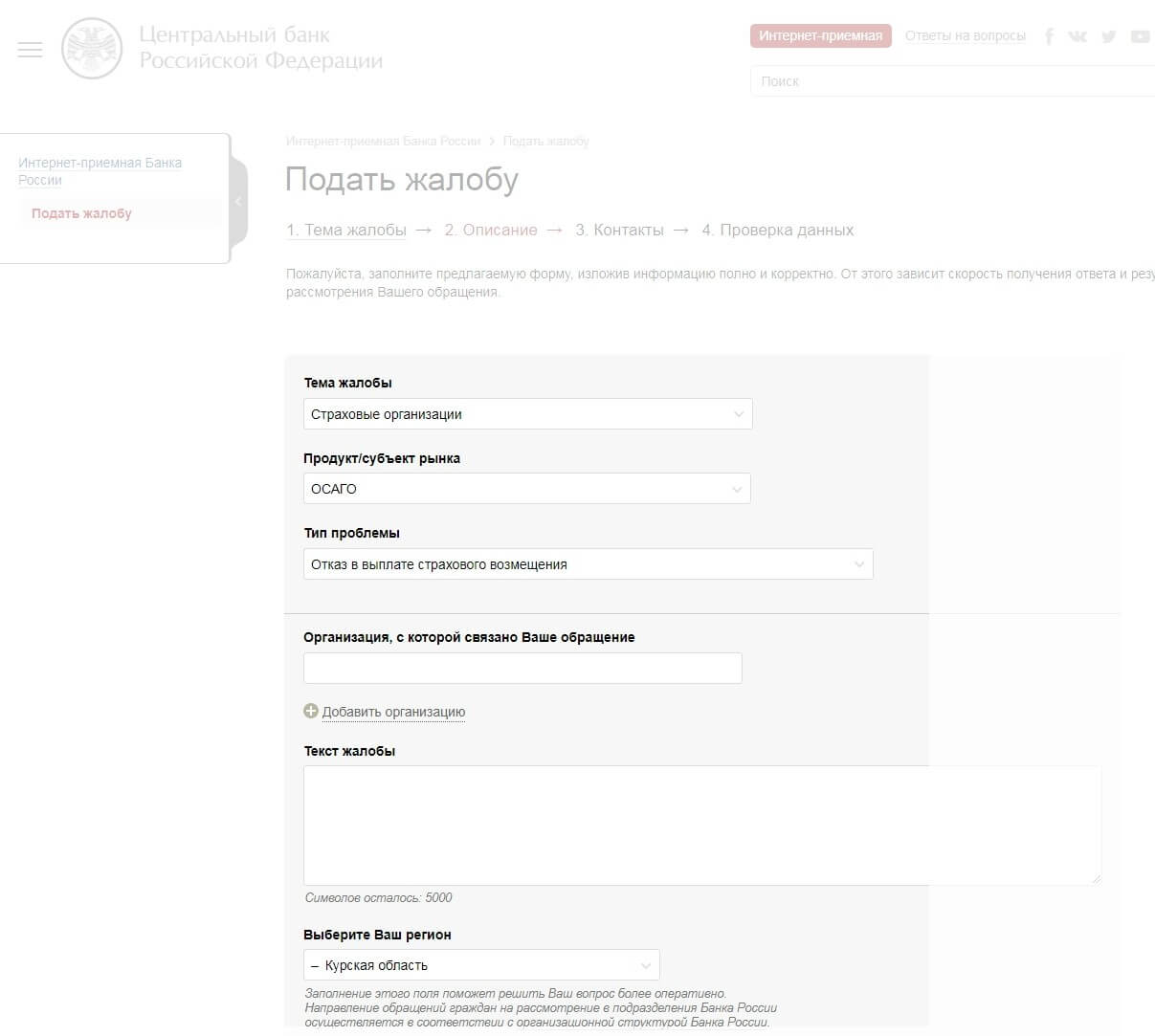

Подайте жалобу, заполнив предлагаемую форму на сайте. Укажите организацию, действия которой вы обжалуете, заполните суть обращения и укажите регион проживания.

По возможности укажите дату события, номер и дату заключения договора страхования и адрес организации, где вы получали услугу. Приложите доказательства или обосновывающие жалобу документы, общий объем которых не превышает 12 МБ.

Дайте согласие на то, что ознакомлены с порядком и сроками рассмотрения обращения в ЦБ и подайте жалобу, указав код из картинки. Оставьте свои контакты: адрес, номер телефона или электронной почты, чтобы представитель ЦБ связался с вами для проверки обращения и направления ответа на него.

Через сколько времени ждать ответа от ЦБ

Департамент страхового рынка Центрального банка, который контролирует деятельность страховых компаний, даст ответ на жалобу через 30 дней. Если вопрос сложный и требует дополнительной проверки, то срок рассмотрения жалобы — до 2 месяцев согласно ст. 12 ФЗ О порядке рассмотрения обращений граждан.

После получения жалобы ЦБ выносит следующее решение:

- Удовлетворение жалобы пострадавшей стороны, владельца ТС, не согласного с действиями страховой, и обязание устранить допущенные нарушения (например, заключить договор страхования, возместить стоимость восстановительного ремонта и др.).

- Возбуждение дела об административном правонарушении, если со стороны страховщика имело место нарушение закона.

- Отказ в удовлетворении жалобы, если требования предъявлены не в сфере деятельности ЦБ или нарушений со стороны страховой этим контролирующим органом выявлено не было.

При несогласии с результатами рассмотрения жалобы подайте исковое заявление об оспаривании решения ЦБ согласно ст. 218 КАС.

Российский союз автостраховщиков

Учрежден федеральным законом, имеет силу, меньшую чем Центробанк. Да, он следит, чтобы СК не нарушали законы, может взыскивать с них штраф. Может исключить страховую из членов союза автостраховщиков, и в этом случае, она не сможет продавать ОСАГО.

Но РСА не может изменять данные в электронных базах ОСАГО (АИС ОСАГО), то есть напрямую ни на что не влияет, а дает распоряжение страховым, ну и оштрафовать может. Членства лишают только после долговременных серьезных нарушений, и обычно постфактум после отзыва лицензии ЦБ. Поэтому Союз автостраховщиков действует больше как надзиратель, и консультант. А ЦБ может реально наказывать напрямую.

В первую очередь сюда надо жаловаться по:

- неверному расчету КБМ;

- по прямому урегулированию убытков (ПВУ, это когда надо обращаться по выплатам в свою страховую);

- по вопросам возмещения по Европротоколу.

Обратите внимание! РСА не принимает анонимные жалобы, содержащие угрозы и оскорбления, а также обращения, в которых не указано на нарушение закона страховой компанией.

Куда обращаться в РСА

На официальном сайте РСА ознакомьтесь с бланками заявлений, обращений и жалоб, скачайте необходимый, распечатайте и заполните. Обязательно укажите фамилию, имя и отчество, почтовый адрес или электронную почту (обязательно, если будете подавать обращение через Интернет), поставьте подпись и дату.

На заметку. Не забудьте приложить к жалобе копию паспорта и водительского удостоверения.

Направьте обращение в РСА любым из предложенных способов:

- Заказным письмом с уведомлением о вручении по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, строение 3 (м. Добрынинская).

- На электронную почту — request@autoins.ru, отсканировав жалобу и приложенные к ней документы.

- Обратитесь в офис РСА лично по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, строение 3 (м. Добрынинская).

Какой срок рассмотрения жалобы в РСА

Жалоба на страховую компанию будет рассмотрена в течение 30 дней с момента поступления согласно ст. 12 ФЗ О порядке рассмотрения обращений граждан. При необходимости проведения дополнительной проверки, получения новых материалов и сведений срок продлевается на 30 дней — п. 3.9 Правил защиты владельцев ТС, утвержденных Президиумом РСА.

После рассмотрения жалобы РСА примет решение о понуждении страховой компании к совершению требуемых действий лицом, подающим жалобу, или об отказе в таковых. При несогласии с исходом дела по жалобе вы вправе подать иск в суд согласно главе 22 КАС.

Роспотребнадзор

Страхование – это тоже услуга, которую вы приобретаете за деньги. Поэтому на СК вы можете жаловаться как потребитель. Основаниями для обращения в Роспотребнадзор являются:

- Навязывание дополнительных услуг со стороны страховщика, например, страхование жизни при получении полиса ОСАГО и другие, противоречащие ст. 16 Закона «О защите прав потребителей».

- Необоснованный отказ от заключения договора страхования.

- Возмещение ущерба после ДТП в меньшем объеме или несвоевременная оплата услуг по проведению восстановительного ремонта.

Для экономии времени лучше подавать жалобу в территориальный отдел, если вы жалуетесь на конкретное подразделение СК. Это логично, так как если вы проживаете, например, в Краснодаре или Оренбурге, а напишете письмо в центр, в Москву, то оно все равно будет направлено в подразделение в ваш регион, а это займет время.

Как подается жалоба

Подавать жалобу можно через специальную форму на сайте (для обращения в центральный аппарат она вот здесь). Но при этом действует ограничение на объем письма.

Поэтому если жалоба или прилагаемые к ней свидетельства большие, писать нужно на электронную или обычную почту, адреса которых можно посмотреть на центральном сайте или сайте представительств.

Срок для рассмотрения – 30 дней, при его увеличении на 30 дней вам сообщат — ст. 12 ФЗ О порядке рассмотрения обращений граждан. Электронная претензия берется в работу в течение трех дней после отправки.

Какой результат по жалобе в Роспотребнадзор

После проверки страховой компании по жалобе пострадавшей при ДТП стороны или владельца ТС Роспотребнадзор выносит в адрес страховщика предписание об устранении допущенных нарушений закона или отказывает в решении вопроса по жалобе, если требования “жалобщика” не обоснованы или не входят в компетенцию этого органа.

Вы вправе обжаловать решение по жалобе в суде в порядке административного судопроизводства по правилам главы 22 КАС.

ФАС

Федеральная антимонопольная служба будет рассматривать вопросы, связанные с Законом «О защите конкуренции». В случае с «автогражданкой» они возникают при отказе в предоставлении ее без допуслуг. Это может быть расценено как злоупотребление своим положением или ограничение конкуренции. Основным подтверждением жалобы будет письменный отказ из страховой.

Для быстроты решения подавать жалобу лучше в региональное подразделение, список которых можно посмотреть здесь.

Доставляться она может лично, заказным письмом с уведомлением, а также через интернет.

Согласно ст. 12 ФЗ О порядке рассмотрения обращений граждан предварительный срок рассмотрения жалобы – 1 месяц, если его потребуется продлить (максимум еще на 2 месяца), вас уведомят письменно.

Что в итоге будет после рассмотрения жалобы в ФАС

ФАС удовлетворит требования заявителя и назначит штраф страховой компании с предписанием об устранении допущенных нарушений или откажет в жалобе с указанием причин. В последнем случае обжалуйте решение этого органа в суде в порядке главы 22 КАС.

Прокуратура

Очень мощный государственный орган. Туда, в принципе, можно обращаться по любому нарушению ваших законных прав. Причем вы должны четко понимать, какое именно право, прописанное в законе нарушено. Но делается это, как правило, в крайнем случае, когда обращение в другие организации, занимающиеся рассмотрением вопросов по определенному направлению, не принесло плодов.

Впрочем, ничто не мешает вам составить жалобы одновременно во многие инстанции, в т. ч. и в прокуратуру. Но скорее всего, ваша жалоба на страховщика будет перенаправлена работниками прокуратуры в тот же ЦБ или Роспотребнадзор. Поэтому, если из органов, в которых должны разбираться в отношениях страховщиков с клиентами, отказа не было, обращаться в прокуратуру особого смысла нет, результат будет тот же, а время потрачено больше.

Когда жаловаться именно в прокуратуру

Конечно, если вы хотите подать жалобу на противоправные действия сотрудников СК, которыми не занимаются органы страхового надзора, например, оскорбление вас, то жаловаться нужно непосредственно в прокуратуру.

Как обычно, подавать лучше в территориальное отделение (если онлайн – то через его сайт) как лично, так и письмом.

Естественно, потребуются основательные доказательства того, что ваши права были нарушены.

Ими может быть информация с аудио- , видеозаписывающих устройств, показания свидетелей, и, конечно, письменные документы.

Как подать жалобу в прокуратуру через интернет

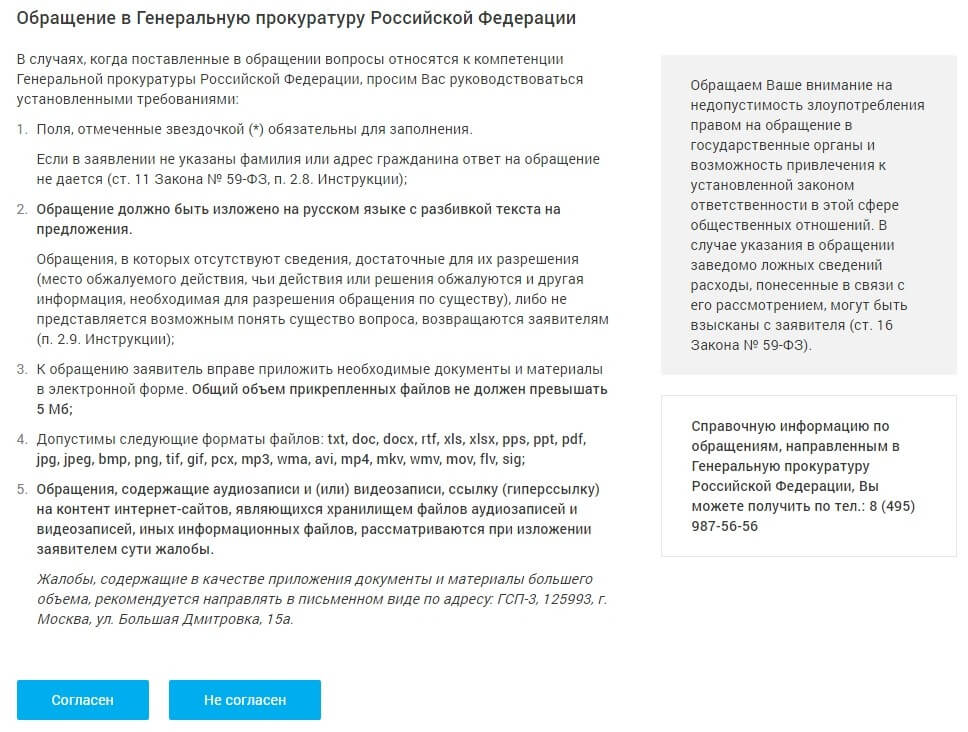

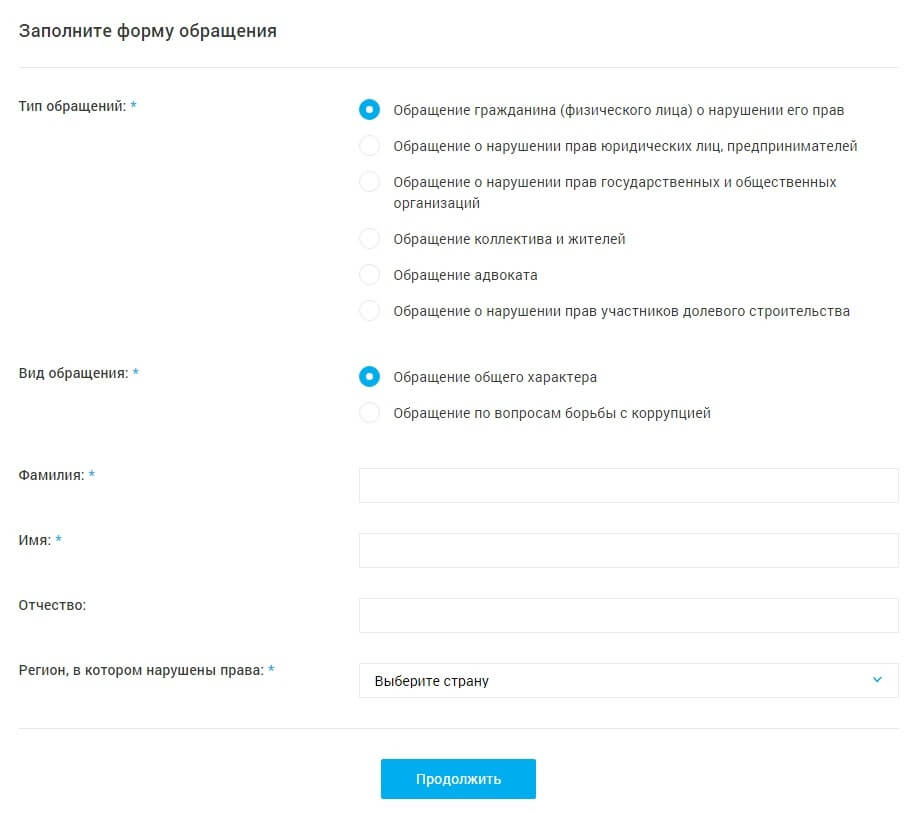

Зайдите на официальный сайт Генеральной прокуратуры, выберите вкладку “Интернет-приемная”, ознакомьтесь с требованиями по предъявлению обращений и дайте согласие на передачу обращения.

Выберите тип и вид обращения, введите фамилию, имя и отчество, регион, в котором нарушены ваши права. Эти поля обязательны для заполнения.

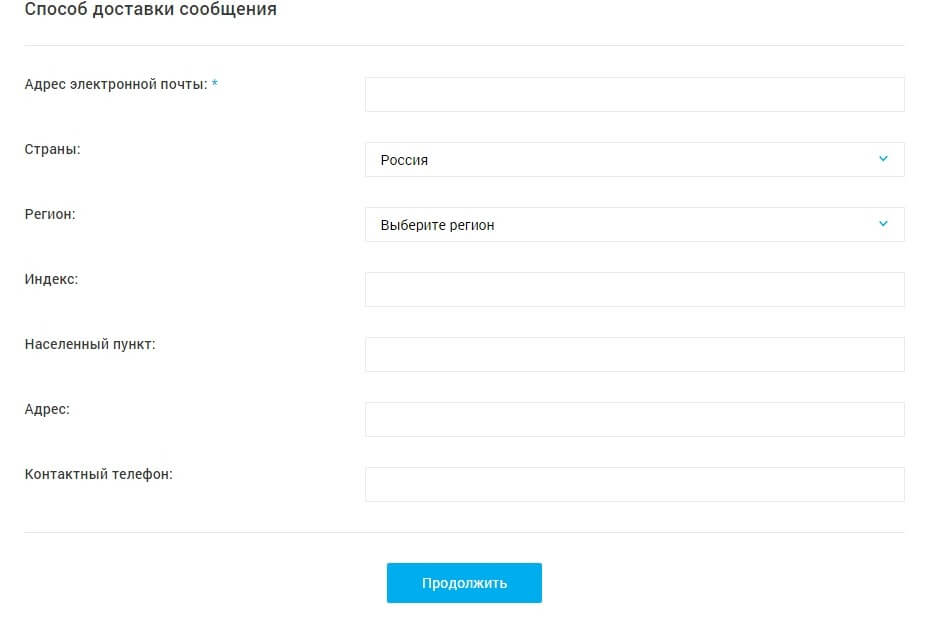

Укажите контакты, почтовый адрес и электронную почту, по которым будет направлен ответ на обращение.

Выберите тематику обращения, внесите его текст, приложите файлы, обосновывающие жалобу, размер которых не превышает 5 МБ, введите код с картинки и нажмите кнопку “Продолжить”. Ваша жалоба будет обработана в течение нескольких минут, после чего она будет направлена в прокуратуру соответствующего субъекта РФ для рассмотрения по существу.

Через сколько поступит ответ на жалобу из прокуратуры

Прокурор рассмотрит жалобу на страховую компанию в течение 15 или 30 дней при необходимости проведения дополнительной проверки согласно п. 5.1 Приказа Генпрокуратуры № 45. Этот срок может быть продлен на 30 дней с предварительным письменным уведомлением заявителя за 3 дня до окончания срока.

По результатам рассмотрения жалобы прокурор:

- Выносит представление об устранении допущенных нарушений, которое подлежит безотлагательному исполнению в течение 30 дней с момента вынесения. При этом страховая компания обязана уведомить письменно прокурора о результатах исполнения представления — ст. 24 ФЗ О прокуратуре.

- Составляет постановление о возбуждении производства по делу об административном нарушении — ст. 25 ФЗ О прокуратуре.

- Предупреждает страховую компанию о недопустимости нарушения закона согласно ст. 25.1 ФЗ О прокуратуре.

Уведомляет заявителя об отказе в удовлетворении требований, если нарушений закона со стороны страховой компании допущено не было. В этом случае вы вправе обжаловать решение вышестоящему прокурору или в суд согласно главе 22 КАС.

Как суд рассмотрит жалобу на страховую компанию

Вы вправе предъявить исковое заявление в суд по месту нахождения страховщика, если не согласны с действием/бездействием страховой компании, суммой страхового возмещения, порядком проведения восстановительного ремонта после ДТП, а также в иных случаях нарушения прав как владельца полиса ОСАГО.

Помимо этого, допускается отправление иска в суд при несогласии с решением контролирующего органа по жалобе на страховую компанию (РСА, ЦБ, прокуратуры, Роспотребнадзора, ФАС).

На заметку. До предъявления иска в суд обязательна подача претензии страховой компании и получение ответа на нее разумный срок.

В зависимости от цены иска иск будет рассмотрен в мировом или районном суде. Судья вынесет решение об удовлетворении требований или отказе в удовлетворении таковых. Если вы не согласны с вынесенным актом, то вправе подать апелляционную жалобу в вышестоящий суд. Например, при рассмотрении дела в районном суде жалоба рассматривается в областном.

Когда ещё можно пожаловаться на страховую компанию

Вы вправе подать жалобу на любые действия/бездействия страховой компании помимо несогласия с суммой страхового возмещения. Так, распространены обращения владельцев полиса ОСАГО за неправильный расчет страховки из-за завышенного КБМ, навязывания дополнительных услуг при получении страховки в офисе и др. Рассмотрим основные из них подробнее.

Навязывают страхование жизни и другие допы

Это тоже противоправное действие, нарушающее Гражданский кодекс, а также Закон о защите прав потребителей. За навязывание доп услуг установлена административная ответственность. В каких-то случаях для прекращения навязывания достаточно обратиться к начальству подразделения, или попросить письменный отказ в оказании услуг без допов.

В первую очередь жалоба опять же подается в Центральный банк (между прочим, навязывание допуслуг – первая причина жалобы в списке на его сайте).

Также этот случай может напрямую попадать под ведомство ФАС и Роспотребнадзора, поэтому можно заявить и туда. В остальные организации, такие как Союз автостраховщиков, и прокуратуру подавать тоже можно, но обращение в ЦБ, как правило, достаточно.

Статья в тему: Дополнительные услуги при покупке ОСАГО – как избежать навязывания и куда жаловаться + список статей закона в помощь

Если в полисе допущены ошибки

Конечно, если ошибки сделаны случайно, скорее всего, вам без вопросов внесут в полис исправления или распечатают на новом бланке.

Статья в тему: как внести изменения в полис осаго

Но если страховая отказывается это делать, вам надо с доказательствами этого (письменный отказ или зафиксированный на видео устный отказ выдать письменное объяснение) написать жалобу. Для начала обратитесь к руководству СК. Так как отказ в исправлении – это нарушение страхового законодательства, жалуемся в Центробанк, потом в РСА и прокуратуру.

Если не продают полис

Отказ в продаже полиса – это административное правонарушение, наказание за которое предусмотрено в статье 15.34.1 КоАП. По тому же КоАП Банк России имеет полномочия расследовать когда отказывают в ОСАГО. Поэтому жалобу направляем туда.

Подтверждением правомерности жалобы будет письменный отказ или аудио- , видеоматериалы, свидетельствующие об отказе, и даже свидетельские показания.

Если страховая ни в какую не принимает ваше заявление о приобретении страховки, его можно направить почтой в письме с обратным уведомлением, тогда у вас будет подтверждение того, что заявление вы подавали.

Если обращение в ЦБ проблемы не решит, что очень маловероятно, можно жаловаться и в другие инстанции, а также подавать иск в суд.

Нельзя приобрести электронный полис

С 2017 года продажа полиса в онлайн – это обязанность страховой, закрепленная в законе. Причем установлены строгие требования, обеспечивающие практическую круглосуточную возможность оформления электронного договора. Так, сайт может быть недоступен не более получаса в сутки, а если требуется отключить его на длительный срок, за сутки должно быть вынесено предупреждение.

Предусматривается возможность перенаправления на сайт другой СК, если электронное ОСАГО не работает у выбранного страховщика.

Невозможность оформления электронной страховки строго наказывается ЦБ. Поэтому, опять же, в первую очередь жалуемся в Банк России, а потом и в другие надзорные органы, если потребуется.

Статья в тему: не могу оформить электронный полис осаго

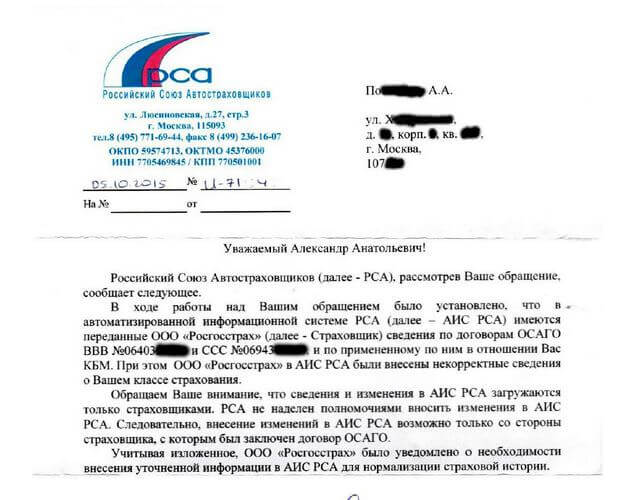

Жалоба, если неправильный КБМ

С конца 2015-го, если вы считаете, что страховку вам рассчитали с неверным КБМ, обращаться вы должны в первую очередь к страховщику. Он должен проверить КБМ по АИС РСА, и, в случае обнаружения несоответствия исправить. Естественно, далеко не всегда в интересах страховщика исправлять данные.

Если исправления не сделаны, отправляете жалобу на неправильный КБМ в Центробанк, и параллельно в РСА. Возможно, что обращение в РСА не принесет результата, но ЦБ рекомендует обращаться в РСА. Поэтому направляем жалобу в обе инстанции.

А вот ЦБ России уже выносит решение, по которому принуждает страховщика к конкретным действиям.

Как правило, после отправки жалобы в Центробанк проблемы по этому вопросу решаются. Если это почему-то не произошло, можно попробовать пожаловаться в другие органы, уполномоченные к принятию претензий.

Статья в тему: Как восстановить КБМ — 3 способа. Пошаговая инструкция

Как правильно составить жалобу на страховую компанию для отправления по почте или личной передаче

Жалоба на страховую компанию составляется в свободной форме, исходя из специфики требований и сути проблемы. Но обязательно требуется указать следующие сведения:

- Информацию о заявителе (ФИО, адрес проживания, электронная почта, номер телефона, паспортные данные и номер водительского удостоверения).

- Сведения о страховой компании (наименование, место регистрации и нахождения, ИНН и ОГРН).

- Последовательный текст жалобы с указанием причин обращения, доводов и доказательств, подтверждающих нарушение ваших прав со стороны страховой компании со ссылками на закон.

- Требования, которые вы просите применить, чтобы восстановить нарушенные права, например, провести проверку деятельности страховщика или привлечь его к ответственности.

- Приложение с указанием документов, обосновывающих доводы жалобы.

- Дату составления жалобы и подпись заявителя.

Обратите внимание! При предъявлении жалобы по почте используйте отправление с уведомлением о вручении, чтобы знать, когда жалоба на страховую поступила в контролирующий орган. При передаче жалобы лично попросите представителя проставить отметку о получении на вашем образце обращения.

Образцы жалоб

Специальных бланков для обращения с жалобой не требуются, как и строгих форм заполнения.

- Вот общая «рыба» для всех жалоб.

- Образец жалобы в Центробанк из-за отказа в выплате возмещения здесь.

- РСА предлагает свой общий бланк для жалобы и отдельный для вопросов по КБМ. А здесь уже заполнено по конкретной претензии.

- В Роспотребнадзор и ФАС жалуемся, в основном, по поводу навязывания допов. Поэтому и текст жалобы может быть одним и тем же. Вот образец.

- Текст жалобы в прокуратуру также имеет произвольную формы. Вот один из вариантов.

Подведем итоги

- документальное подтверждение необходимо для любой жалобы;

- попытка уладить проблему на уровне страховой – экономия времени и серьезный аргумент для дальнейших разбирательств;

- Банк России – основной регулятор по ОСАГО;

- территориальные представительства органов – приоритетный адресат жалоб;

- онлайн-жалоба возможна в большинстве организаций;

- основные реквизиты документа с текстом жалобы общие для всех организаций.

Заключение

Я закончил свой рассказ о том, куда можно пожаловаться на страховщика. Как вы могли заметить, есть несколько организаций, которые будут рассматривать вашу жалобу. Причем жаловаться можно сразу в несколько уполномоченных для принятия соответствующих жалоб инстанций.

А вам приходилось жаловаться на страховщика? Кто разрешил ваш спор? Все читатели блога и я будем благодарны, если вы расскажете о своем опыте по этому вопросу в комментариях к статье.

Видео-бонус: 5 самых крутых боевых роботов нашего времени! Будущее уже наступило!

На этом я с вами прощаюсь. Дайте возможность другим узнать куда надо жаловаться на страховую – делитесь ссылкой в соцсетях при помощи кнопок ниже. И, конечно, подписывайтесь на блог. Встретимся еще!

Волгоградская область. город Фролово.

Все филиалы осаго требуют страховать жизнь мотивируя,что им нужно получать зарплату.На просьбу подписать заявление,что отказываются оформлять без жизни — отправляют в Волгоград,в центральный офис писать заявление там,это 130 км.Обдиралово идёт полным ходом.

Разберитесь пожалуйста с ними,похоже для них закон не писан.

Здравствуйте, Андрей. «Разбираться» со страховой вам нужно самим, надеюсь, это статья поможет вас всё сделать правильно и добиться справедливости. Не забывайте также про возможность купить электронную страховку, не посещая офис страховщика.

Да не забывайте, система полис без ограничений вам не продает, вы покупаете на себя и идете в офис (мне достался ингосстрах) внести изменения, и ту вас ждет унижение со стороны страховой.

Здравствуйте, Евгений Владимирович.

Насколько мне известно, электронный полис ОСАГО, так же, как и обычный, возможно купить в том числе и с отсутствием ограничений по количеству водителей, допущенных к управлению.

Никаких законных оснований для замены количества лиц, допущенных к управлению ТС, нет.

Если вы столкнулись с подобной ситуации у вас есть повод подать жалобу на страховую компанию.

Другое дело, если вы хотите заменить страхователя по договору — это действительно невозможно.

Добрый вечер!такая ситуация, сделал электронный полис осаго в СК Росгосстрах на официальном сайте в июне месяце, все поля заполнил,оплатил по карте!через некоторое время мне пришло на почту письмо от Росгострах с готовым электронным полисом осаго он почему то был на зеленой бумаге,а не на красной, распечатал и ездил! Вот попал в ДТП,мне пробили этот полис по базе и сказали что он не действителен! Звонил на горячую линию страховой,там мне сказали что такого нет номера полиса в базе и говорят обращайся с претензией в страховую компанию! как мне быть, что делать?Возможно ли вписание в базу данных мой полис?

Здравствуйте, Алексей.

Вам действительно необходимо разбираться со страховой компанией, что за полис вам выдали.

Если полис не внесли в базу данных по ошибке, но у вас заключён договор со страховой компанией, то, возможно, полис и внесут в базу.

Но даже если восстановить полис не получится, то, если вы сможете доказать, что страховка оказалось недействительной по вине страховщика, потерпевший сможет получить возмещение от СК. Порядок действий в подобной ситуации вы можете посмотреть по ссылке.

В ПРОШЛОМ ГОДУ СТРАХОВАЛ МАШИНУ-БЕЗ ПРОБЛЕМ! В ЭТОМ ГОДУ НЕ МОГУ ЗАСТРАХОВАТЬ АВТО!? ДОКУМЕНТЫ ВСЕ ТЕ ЖЕ ТОЛЬКО НОВАЯ ДИАГНОСТИЧЕСКАЯ КАРТА,СЕЙЧАС ПИШУТ ЧТО У МЕНЯ ПТС НЕ ТАКОЙ. ЧТО ТАМ НЕ ПРАВИЛЬНО НЕ ОБЪЯСНЯЮТ!? ПОСЫЛАЮТ ПЛАТИТЬ В МЕСТНЫХ КОНТОРАХ В ТРИДОРОГА!!!ИЛИ ПО ТИПУ РУКА РУКУ МОЕТ, ТЫ МНЕ Я ТЕБЕ...

Здравствуйте, Альберт.

Обратитесь в страховую компанию с просьбой предоставить письменный отказ с объяснением причин. Возможно, ситуация в какой-то мере прояснится.

Из вашего комментария не понятно, в какие именно «местные конторы» вас посылают, поэтому сказать что-либо определённое по этому поводу затруднительно.

Если вы уверены в неправомерных действиях страховщика, вы можете жаловаться на СК, как указано в этой статье.

Несколько раз обращался в ЦБ по поводу навязывания допов и отказа под разными предлогами в страховке ОСАГО со стороны СК УралСиб и Росгосстрах, но никаких результатов не было. ЦБ просили документы и свидетельства, которые я незамедлительно отсылал вместе с аудио и видео подтверждениями, но после этого они просто прекращали давать ответы, либо сводили ответ к цитированию ФЗ О страховой деятельности. Полгода я пытался добиться от ЦБ принятия мкр к СК, но понял, что всё напрасно. Как я понял добиться от ЦБ ничего невозможно, они так же покрывают СК и никаких действий не предпринимают.

Здравствуйте, Олег.

Некоторые страхователи используют в ряде случаев более действенный метод, нежели обращение в официальные инстанции. Они регистрируются на всех известных и посещаемых Отзовиках Рунета и публикуют там отрицательный отзыв о СК с подробным описанием всяких бесчинств и с приложением добытых материалов (включая Ютуб-публикации). Потом делают скриншоты страниц с отзывами и предоставляют их на ознакомление заведующему отделением с предложением исправить несправедливость за публикацию на этих же страницах отзовиков отчета о том, что в СК прониклись и решили проблему. Как правило в подобных ситуациях страховщики идут навстречу страхователю. Что касается Центробанка, то электронных обращений там сейчас множество – возможно работники просто не справляются с потоком. Попробуйте бумажный вариант через заказное письмо с уведомлением. Адрес: 107016, г. Москва, ул. Неглинная, д. 12. Напишите также и в региональное отделение Центробанка.

Всего вам доброго, Олег.

18 января я заключил соглашение о выплате страхового возмещения деньгами. Прошло 20 рабочих дней деньги не при шли на счет.

Здравствуйте, Вадим.

Задержка выплат от СК – нередкое явление. Но вы имеете право поторопить страховщика, написав заявление на выплату неустойки в 1% за день просрочки, согласно ст. 12 (Порядок осуществления страхового возмещения причиненного потерпевшему вреда) ФЗ № 40:

«При несоблюдении срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт транспортного средства страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере одного процента от определенного в соответствии с настоящим Федеральным законом размера страхового возмещения по виду причиненного вреда каждому потерпевшему»

Однако вы должны быть уверены, что передали в СК верные и полные реквизиты для перечисления – задержка может быть связана и с этими проблемами. При этом СК, зная что ответственности за задержку при неправильных реквизитах не будет, вряд ли поспешат сообщить вам о проблеме.

Всего вам доброго, Вадим.

Добрый день!Попал в ДТП в меня вьехало такси вызвали Инспекторов ДПС оформились все как обычно,пошел в свою страховую на следующий день со всеми документами показал автомобиль сфотографировали сказали ждите,проходит время я звоню в свою страховую в итоге мне отказывают в выплате ссылаясь на то что страховая виновника не подтверждает полис ОСАГО своего клиента,на сайте РСА полис отображается и автомобиль тоже.Что делать в этой ситуации?

Здравствуйте, Анатолий.

В данном случае ваша СК к проблеме отношения не имеет – проблема на стороне виновника-страхователя или на стороне его СК. Но тут разные последствия:

— Если проблема в полисе виновника, то выплат не будет – придется требовать возмещения напрямую по гражданскому иску.

— Если полис виновника в порядке, то ваша СК не имеет права отказывать в возмещении, а все проблемы с отказом СК виновника признавать действенность полиса своего клиента вас не касаются – они должны решаться между вашей СК и СК виновника.

Если полис пробивается по публичной базе как действенный, то скорее всего проблема в СК виновника, и вы должны получить положенное возмещение. Настаивайте на этом в офисе своего страховщика, указывая на действенность полиса виновника. Если отказывают, то просите предоставить письменные основания отказа для досудебной претензии и суда.

Всего вам доброго, Анатолий.

Добрый день.

Попал в ДТП как потерпевший. Написал заявление в СОГАЗ на восстановительный ремонт новыми деталями на СТО страховой. СТО сделали ремонт (произвели замену сломанного бокового зеркала в комплекте). когда принимал работу был шокирован:

1. все зеркало (корпус, зеркальное полотно, крепление) по размерам и по форме отличается от оригинала

2. зеркальное полотно состоит из одного сектора, тогда как оригинал из двух секторов

3. корпус имеет непрокрашенные места

4. кожух крепления зеркала в месте соприкосновения с корпусом двери имеет зазор до 1 см

5. электроника зеркала не работает (не греет, не складывает, не регулирует)

документы у СТО не подписал. поехал в СОГАЗ писать претензию. Не хотели брать, пытались отправить меня выяснять отношения с СТО.

в итоге приняли претензию (написал там чтоб обеспечили восстановительный ремонт до состояния в котором авто был до ДТП). прошло уже 16 календарных дней ответа нет.

наверное стоит писать жалобу

Здравствуйте, Геннадий.

Если вы написали именно претензию, то СК, вероятно, на нее решила не реагировать. По истечении 30 дней после подачи претензии, вы вправе обратиться в суд. Решать проблемы со СТО, которое некачественно провело восстановительный ремонт, вы не обязаны – это обязанность страховщика. Если вас не пугают судебные хлопоты, то подайте иск на СК, думаю, суд его удовлетворит. Только иск пишите грамотно – с юристом (расхождений в сути требований по претензии и по иску быть не должно).

Всего вам доброго, Геннадий.