Около четверти россиян имеют непогашенные задолженности. По разным обстоятельствам, не всегда удаётся производить очередную выплату точно срок, но задержка даже на один день фиксируется.

И как следствие, человек приходит в банк, чтобы оформить новый кредит, но ему отказывают. А виной всему погрешности при выплате старых долгов. Я расскажу вам, как получить кредит с плохой кредитной историей и просрочками.

Содержание

Что такое кредитная история

Кредитная история — эта информация о заемщике, которая показывает, как качественно он возвращает деньги, полученные в банке. Эти сведения используют банки, когда принимают решение о выдаче кредита.

Кредитные организации по запросу могут посмотреть историю кредитования клиента, из которой видно в том числе, как добросовестно заемщик выплачивал прошлые кредиты, нет ли у него текущих задолженностей, и на основании этого делают вывод: какова вероятность, что заемщик вернет ссуду? Можно ли ему дать в долг средства? Если да, то какую сумму и на каких условиях? И нередко на основании данных кредитной истории банки не одобряют получение ссуды.

Какая бывает кредитная история — уровни испорченности кредитного рейтинга

Кредитная история бывает четырех уровней:

- Идеальная — полное отсутствие просрочек по кредиту за всё время отношений с банками. Если вы платите займ строго по графику или даже раньше, то у вас идеальная кредитная история. Этот вид встречается редко.

- Хорошая — есть небольшие просрочки (не более 5 дней). Заемщик с такой историей считается добросовестным.

- Испорченная — заемщик не платит по кредиту долгое время (до 6 месяцев), но в итоге гасит его.

- Плохая — у клиента много просрочек и непогашенных займов.

Банки охотнее выдают деньги клиентам с идеальной или хорошей кредитной историей. Но если она испорченная или плохая, то получить кредит сложно. Кредитная история хранится и обрабатывается в бюро кредитных историй (далее — БКИ). Туда она поступает от финансовых организаций, в которых клиент брал займы.

Почему портится кредитная история — 8 причин

Выделю 8 распространенных факторов, которые портят кредитную истории. Представлю причины у десяти заемщиков для наглядности.

Причина 1 — просрочки. Екатерина привыкла платить банку тогда, когда вспоминает о своем кредите. Как итог — образовались просрочки, набежали пени, и кредитная история заметно испортилась.

На заметку. Просрочка — не самая неприятная ситуация. Гораздо хуже, если долг по кредиту на стадии взыскания через судебных приставов, или заемщик признал себя банкротом. Восстановить кредитную историю будет сложно.

Причина 2 — навязчивость. Павел не получил кредит в банке, но не отчаялся. Он начал кидать заявки во все организации сразу — получил отказ в каждом из 20 банков. Это значительно ухудшило кредитный рейтинг Павла.

Важно. Если вам отказали в двух банках, то не стоит обращаться в другие. Лучше изучить свою кредитную историю.

Причина 3 — слишком много кредитов. У Ольги 5 кредитных карт и 3 кредита, которые исправно платит. Но в новом займе девушке отказали.

Если у клиента много кредитных карт и незакрытых займов, то банк посчитает, что заемщик не умеет контролировать свои расходы/доходы. Не каждая финансовая организация рискнет выдавать новый кредит таким заемщикам.

К сведению. Отсутствие кредитных карт и кредитов также настораживает банк, т.к. нет возможности убедиться в надежности заемщика.

Причина 4 — суд на банк. Николай судился с банком, который включил без его согласия в договор страховку. Он выиграл разбирательство и получил компенсацию, а через год подал заявку на кредит в этот банк. Ему отказали.

Отстаивание нарушенных прав — это хорошо и справедливо, но не всегда выгодно. Банки боятся сталкиваться с клиентами, которые любят обращаться в суд.

Причина 5 — ненадежный банк. Василий взял кредит в небольшом банке, о котором раньше ничего не слышал. После внесения очередного платежа мужчина узнал, что банк объявил себя банкротом. А позже Василий увидел, что кредитная история испорчена, т.к. последний платеж не пошел в счет долга, а завис. Итог — образовалась просрочка, набежали пени, испортилась кредитная история.

Причина 6 — поручительство. Знакомый Евгения попросил его стать поручителем, т.к. хотел взять большую сумму в банке. Но этот же знакомый оказался безответственным заемщиком и перестал платить по кредиту. Появились просрочки. Теперь Евгений гасит чужие долги, испортил себе кредитный рейтинг и никогда больше не будет поручителем.

На заметку. Если вы планируете обратиться в банк за деньгами, то не идите в поручители.

Причина 7 — досрочное погашение долга. Екатерина ответственно подходит к выплате кредита. Она привыкла закрывать займы досрочно, как только появляются деньги.

Конечно, балл в рейтинге кредитной истории не снизится, но банки не любят давать деньги таким заемщикам. Прибыль от процентов маленькая, т.к. они не успевают набежать, значит выгоды от сотрудничества нет.

Причина 8 — ошибки банка. Иногда случается, что сотрудник банка допускает ошибку при передаче данных в БКИ, отправляет их с задержкой или вообще не отправляет. Не исключена угроза кражи личных данных и оформления кредита без ведома заемщика. Указанная причина случается реже всего, зачастую виновен в испорченной кредитной истории сам заемщик.

В кредитной истории ошибки — что делать

Ошибки в кредитной истории не исключены, т.к.она собирается в полуавтоматическом режиме частями из нескольких банков. Если уверены, что ваша кредитная история хорошая (не было просрочек, и всё закрыто), но в банке получили отказ — это повод поискать ошибки в документе.

Важно. Следите за кредитной историей самостоятельно. Банки не перепроверяют информацию, полностью доверяя сведениям из БКИ.

Представим, что вы заказали кредитную историю в БКИ (как это сделать читайте ниже) и заметили ошибку — закрытый кредит висит открытым и с просрочкой. Чтобы исправить ошибку, напишите заявление в БКИ.

В каждом БКИ свои бланки для заявлений — они есть на сайтах бюро. Скачайте или попросите скинуть через сайт (не откажут).

Чтобы долго не искать, вот бланки заявлений по трем основным БКИ:

Эквифакс (ПДФ, 175 КБ)

Национальное бюро кредитных историй (ПДФ, 68 КБ)

Объединенное кредитное бюро (ПДФ, 787 КБ)

На заметку. Некоторые бюро позволяют заполнить шаблон заявления и отправить по электронке или обычной почтой. Другие — написать в свободной форме в офисе БКИ.

После получения заявления БКИ передает его в банк для разъяснений. Затем банк отвечает на заявление и исправляет ошибку. Бюро ответит вам в течение 30 суток со дня получения заявления.

Важно. Вы имеете право написать напрямую в банк, но лучше отправить заявление в бюро. Это быстрее и эффективнее. Если ошибочные данные в нескольких БКИ, то заявления придется разослать в каждое.

Как узнать свою кредитную историю через БКИ

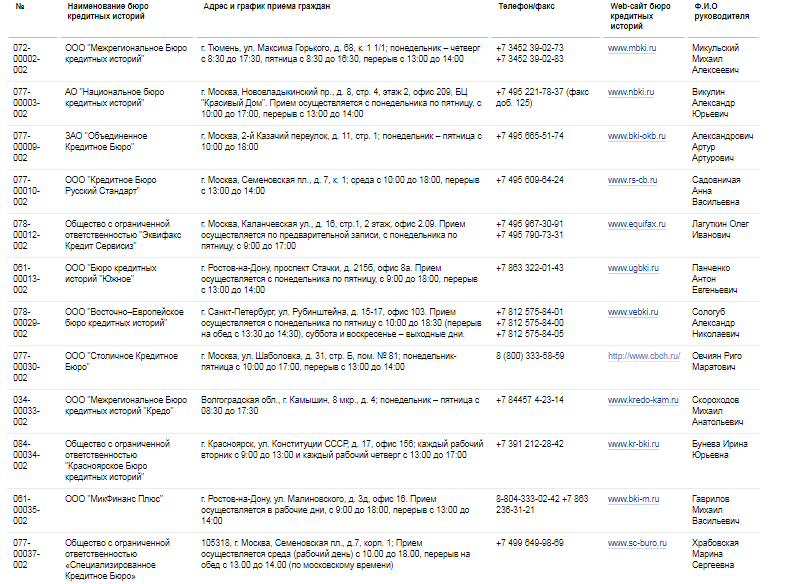

Сейчас в Государственном реестре бюро кредитных историй содержится 12 БКИ — ознакомьтесь со списком (xlsx, 18,4 КБ). Вы вправе два раза в год бесплатно запрашивать информацию в каждом из них.

Наиболее популярные коммерческие БКИ, куда чаще всего поступает информация по кредитам: Национальное бюро кредитных историй (НБКИ), Эквифакс, Объединенное кредитное бюро и Кредитное бюро Русский Стандарт.

В какие БКИ отправлять запросы — узнать список через Госуслуги

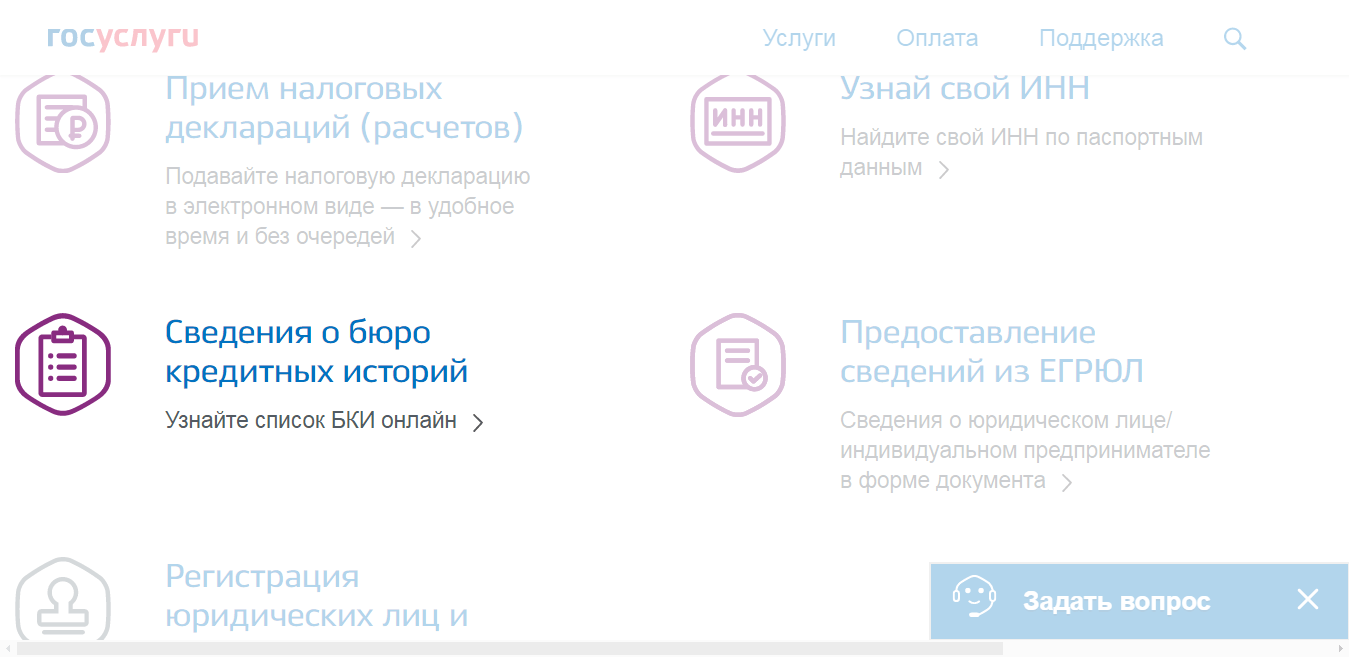

Перед тем как получить свою кредитную историю, узнайте, в каких БКИ она хранится, чтобы не делать запросы во все 12. Как получить список БКИ через Госуслуги:

Шаг 1. Зайдите на портал Госуслуг, введя логин и пароль.

Шаг 2. Кликните на раздел с услугами, далее — Налоги и финансы.

Шаг 3. Выберете кнопку “Сведения о бюро кредитных историй”.

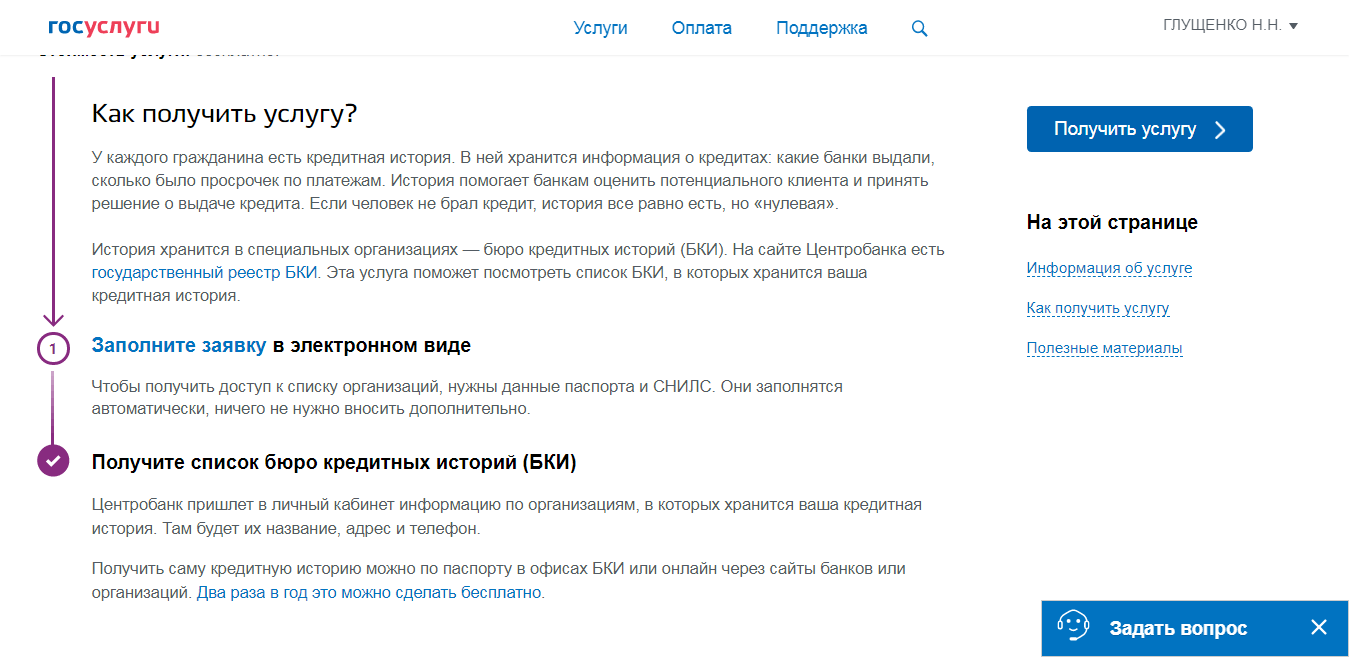

Шаг 4. Кликните на ссылку после заголовка “Электронная услуга”, затем — “Заполнить заявку в электронном виде”.

Шаг 5. На следующей странице высветятся ваши данные (ФИО, паспорт, СНИЛС). Кликните “Подать заявление”.

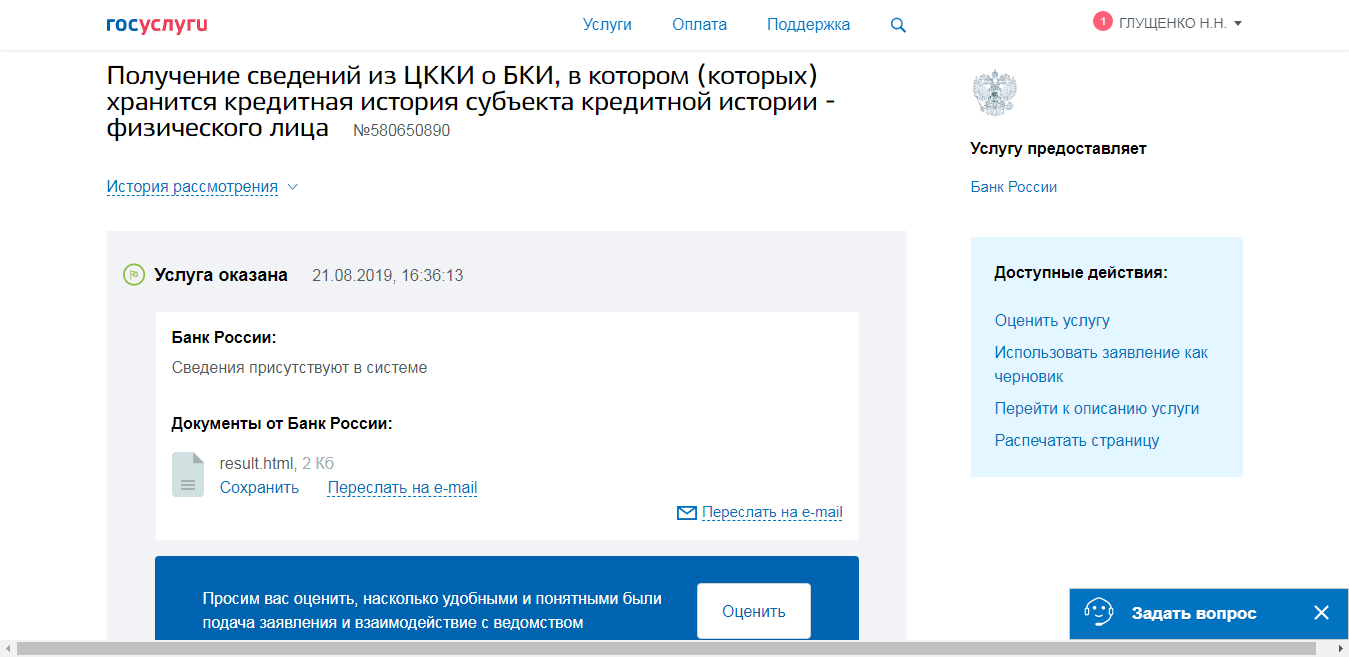

Появится запись о том, что заявление подано и ниже адрес электронном почты, куда придет результат.

Буквально через 6 минут я получила необходимую информацию — на почту и в личный кабинет Госуслуг.

К сведению. Срок оказания услуги — 1 день. Она бесплатная.

В списке БКИ оказалось 3 организации.

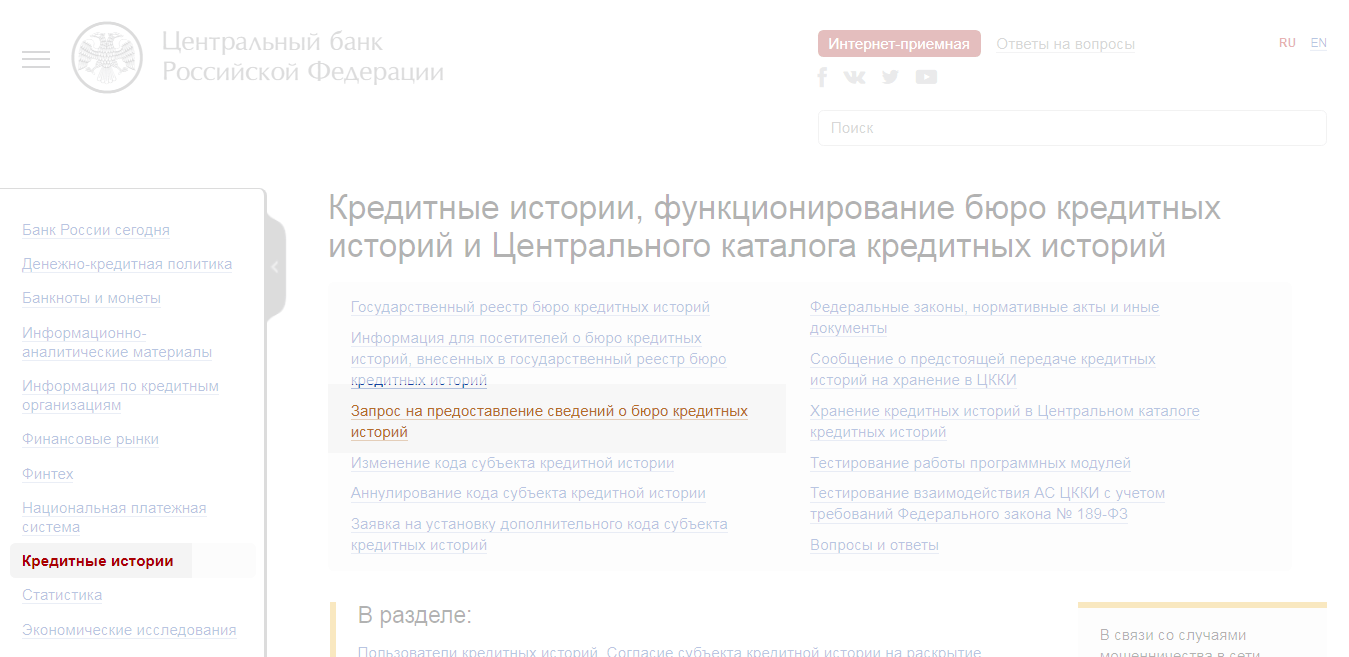

Как узнать БКИ через сайт Центрального банка России

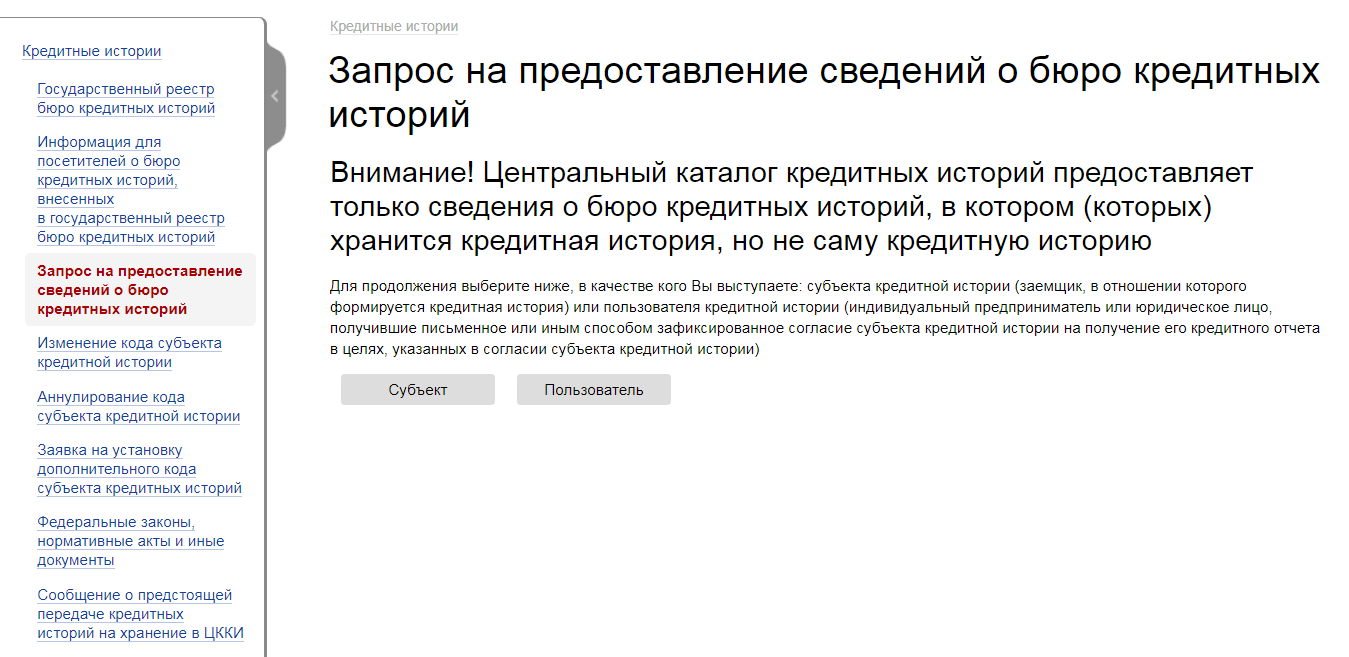

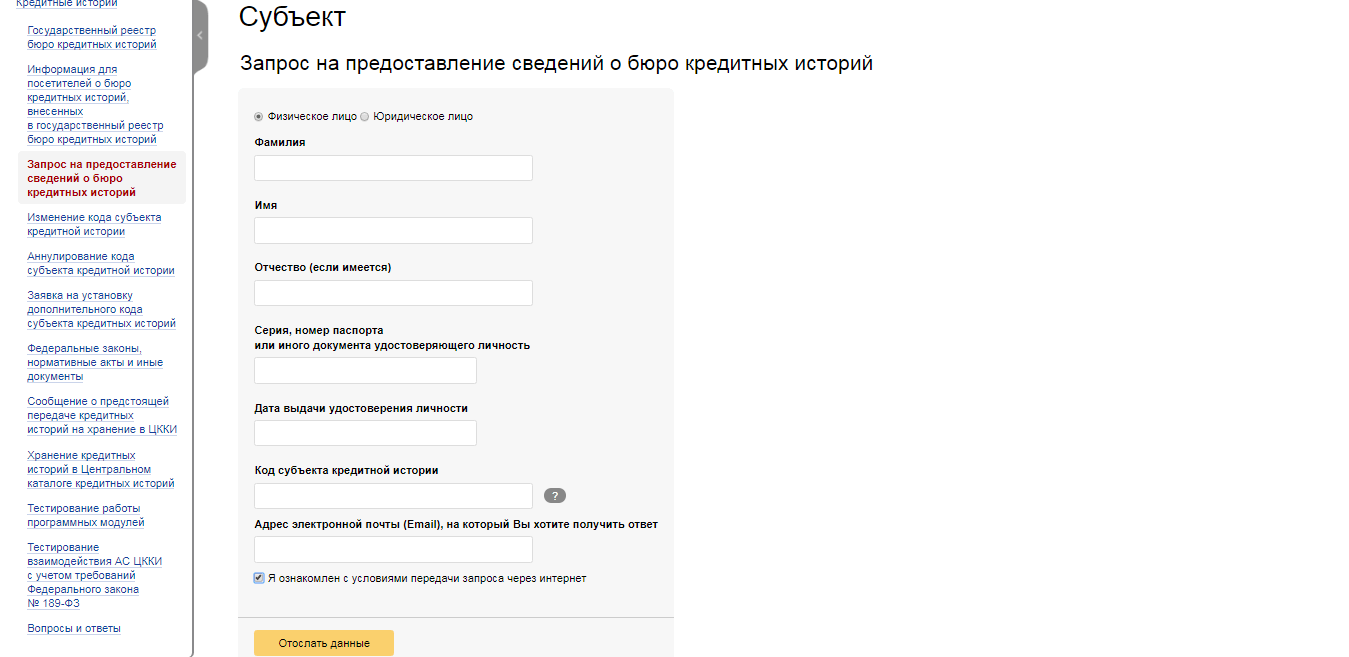

Шаг 1. Зайдите на официальный сайт ЦБ РФ и в левом списке выберете раздел “Кредитные истории” и затем — запрос на предоставление сведений.

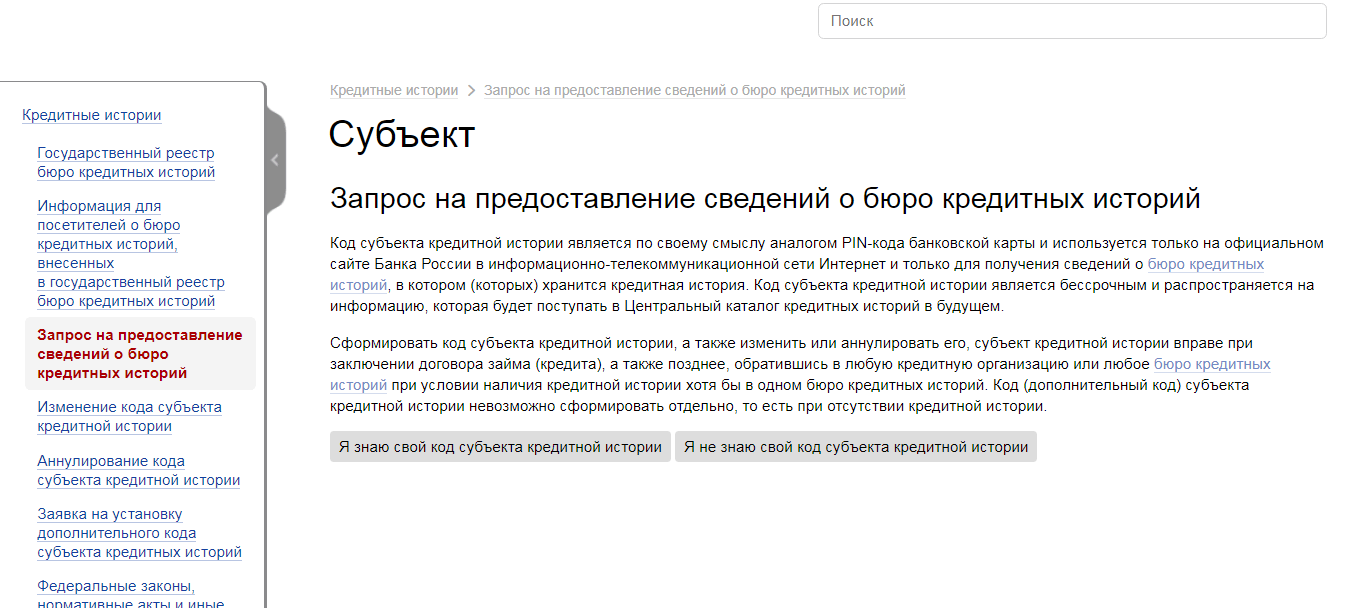

Шаг 2. Кликните на кнопку “субъект” — означает, что вы делаете запрос как физлицо на получение сведений о своих БКИ.

Далее у вас спросят, знаете ли код субъекта кредитной истории. Код субъекта — это своеобразный ПИН-код, необходимый для одной единственной цели: для получения доступа на сайте ЦБ к сведениям о кредитных бюро с вашей историей.

Обычно он создается при получении кредита. Если вы хотите завести ваш код субъекта в любое другое время, или вы его забыли, обратитесь в любую кредитную организацию или БКИ с паспортом, и вам бесплатно выдадут код.

Шаг 3. Если знаете свой код, кликните на первую кнопку. Останется заполнить небольшую анкету и отослать данные. Ответ получите на электронную почту.

Как отправить запрос в БКИ на получение кредитной истории

После того как получили список БКИ, где есть ваша кредитная история, получите ее одним из методов:

- Лично — напишите заявление на получение кредитной истории в самом БКИ. Этот способ подходит для любого БКИ.

- Через сайт бюро. Некоторые БКИ предлагают заказать услугу по проверке истории по интернету.

На заметку. Варианты получения кредитной истории уточняйте на сайте бюро — через чат, по телефону или электронную почту.

Я заказывала кредитную историю в БКИ “Эквифакс” через их сайт. Алгоритм таков:

Шаг 1. Зайдите на сайт БКИ “Эквифакс”.

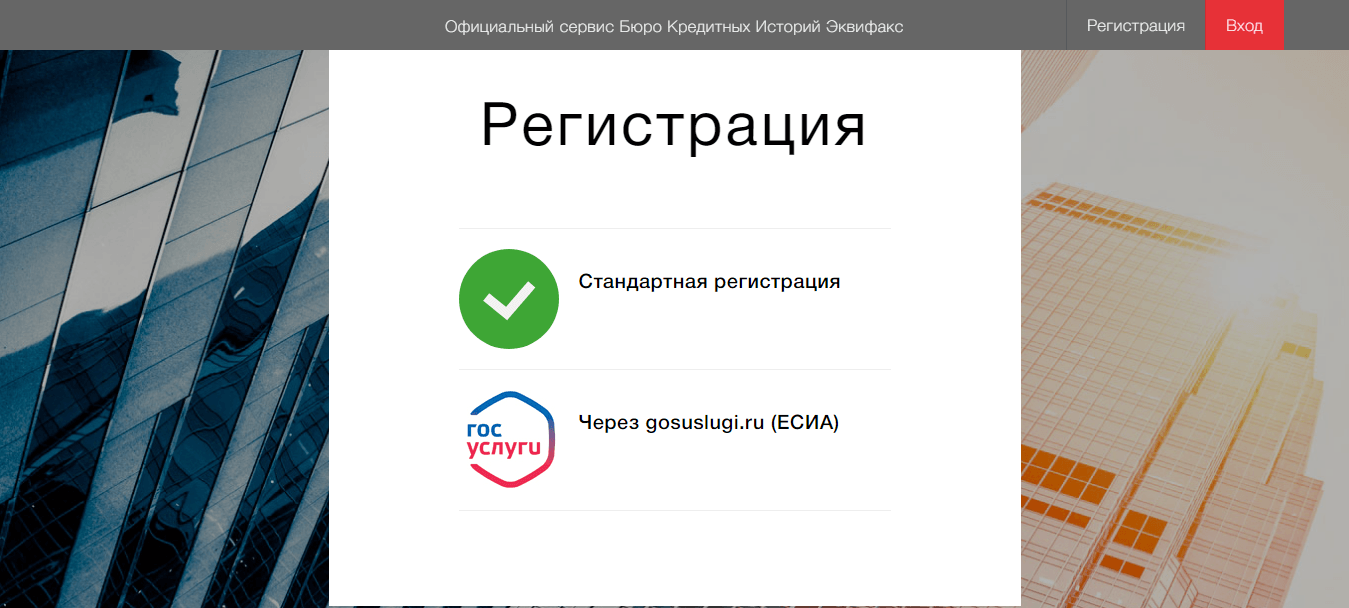

Шаг 2. Кликните на красный прямоугольник “Кредитная история бесплатно”. На следующей странице система предложит пройти регистрацию: стандартно или через Госуслуги.

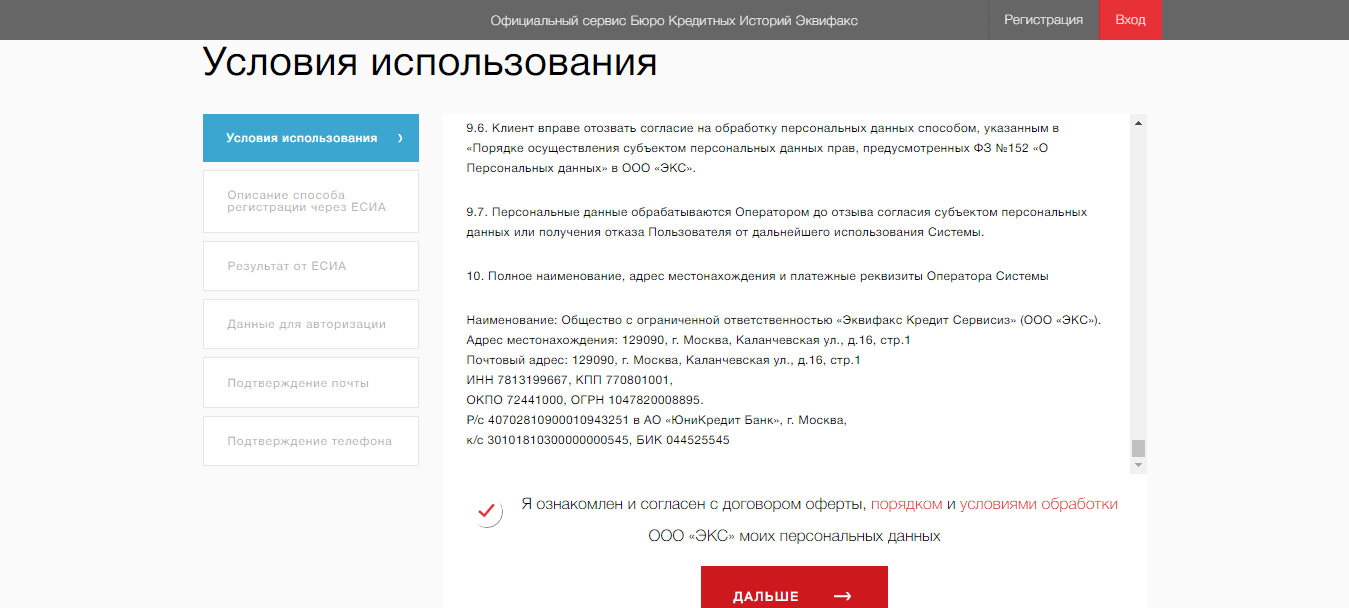

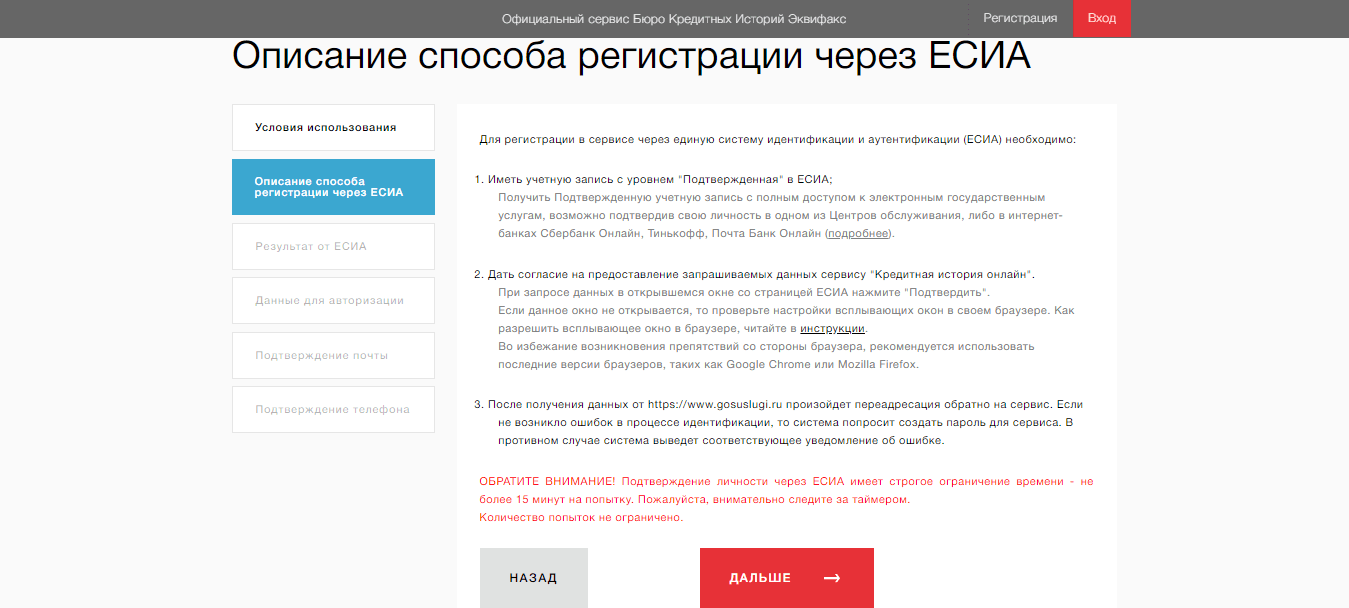

Шаг 3. Я кликнула на регистрацию через Госуслуги. Далее согласитесь с условиями использования сервиса.

Шаг 4. Прочитайте о способе регистрации через Госуслуги (если выбрали этот метод).

Шаг 5. Кликните “Дальше”. Система перекинет вас на сайт Госуслуг для входа. После авторизации появится запрос на подтверждение предоставления личных данных БКИ “Эквифакс”. Кликните “Предоставить”.

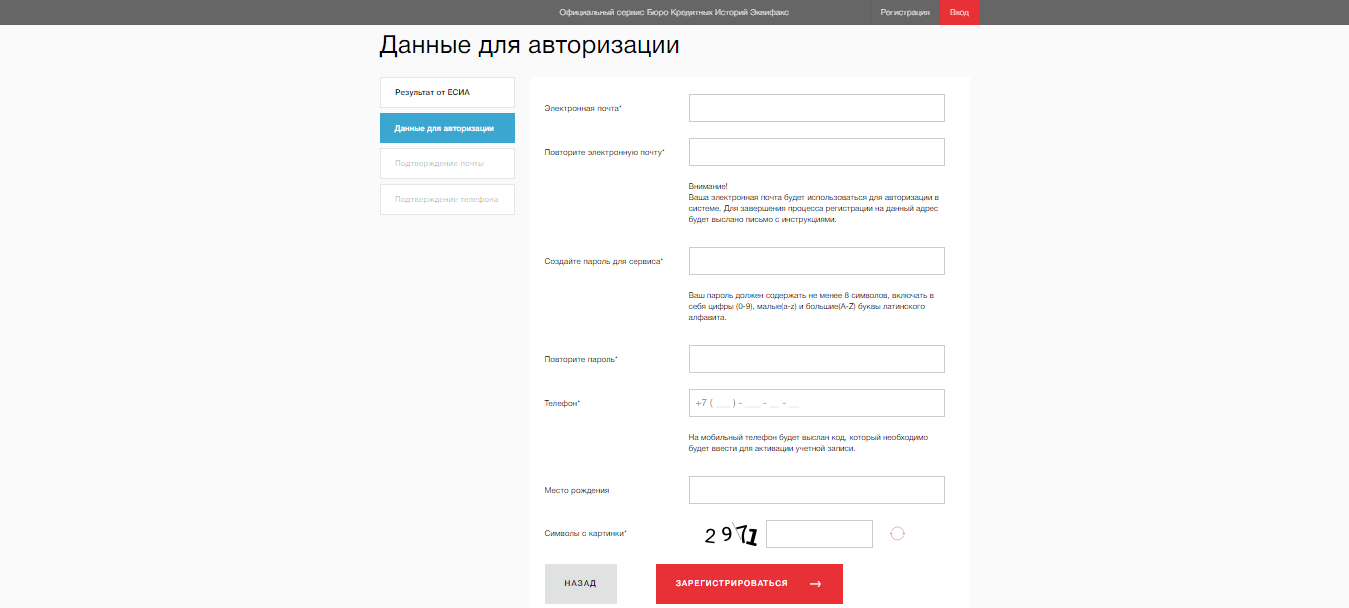

Шаг 6. Откроется окно с вашими данными на сайте БКИ (ФИО, паспорт). На эти данные вас зарегистрируют в сервисе.

Шаг 7. Заполните небольшую анкету — требуется для авторизации на сайте.

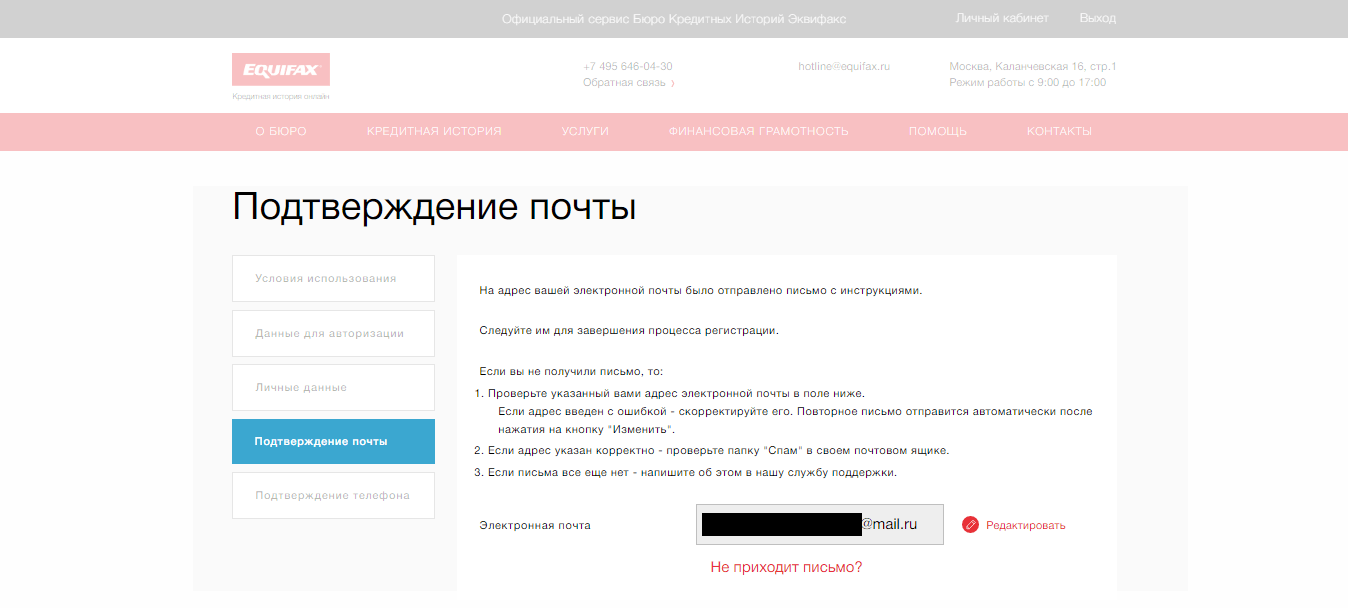

Шаг 8. На указанную почту придет письмо, откройте и кликните “Жми сюда”.

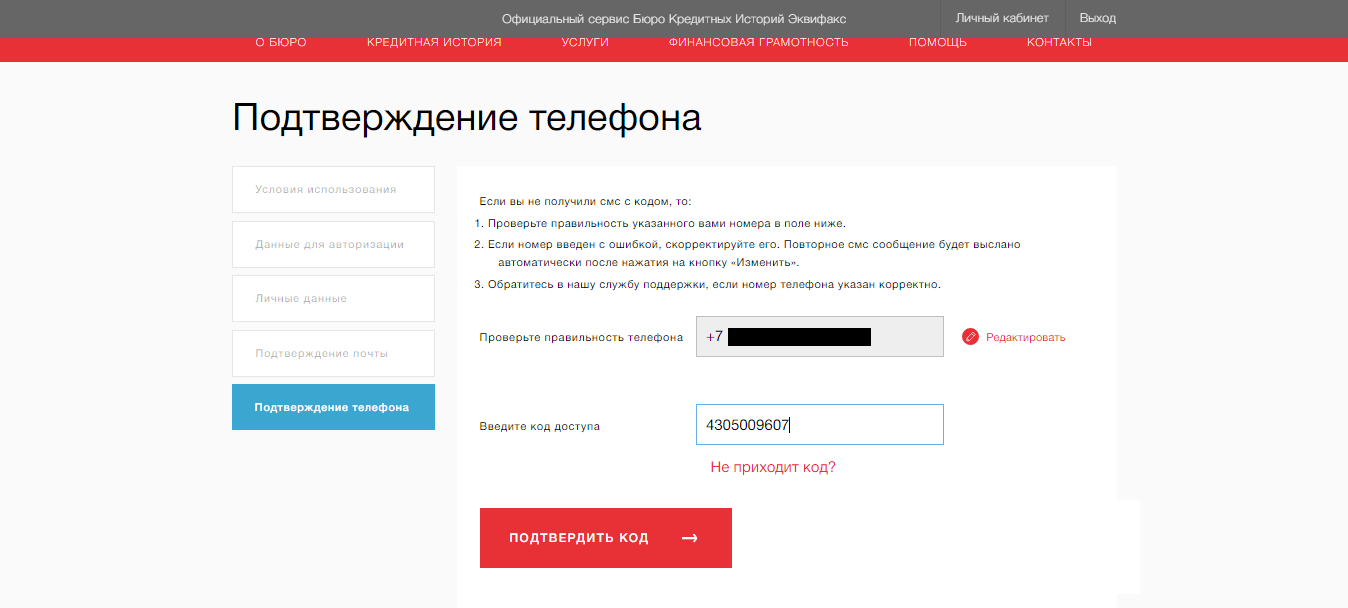

Шаг 9. После откроется страница с подтверждением номера телефона — введите код из СМС.

Шаг 10. На этом регистрация завершена!

Теперь получим кредитную историю. Начнем:

Шаг 1. Авторизуйтесь. У меня при регистрации данные автоматически сохранились, и вводить ничего не нужно.

Шаг 2. В личном кабинете найдите кнопку “Получить кредитную историю бесплатно”. Кликните — услуга отправится в корзину.

Шаг 3. Готово. Напомню, что это бесплатно — пусть запись о покупке не пугает. Теперь перейдите в раздел “История заказов” или “Мои услуги”. Ждите, пока сформируют отчет.

Шаг 4. Через 3 минуты на почту пришло уведомление о том, что кредитный отчет готов. Кликните скачать.

Скачайте и посмотрите пример кредитной истории (ПДФ, 240 КБ)

На что смотрит банк при выдаче кредита

Принимая решение, банк анализирует множество показателей. В целом анализ делится на 3 блока:

- Оценка кредитоспособности на основе скоринговой системы.

- Анализ кредитной истории.

- Анализ платежеспособности по итогу изучения документов.

Каждый банк использует свою схему проверки клиентов. Некоторые ограничиваются автоматической проверкой (скорингом), другие — используют лишь проверку специалистами банка (вручную), третьи — анализируют информацию скорингом, затем проверяют самостоятельно (анализ кредитной истории, просмотр документов, звонки родственникам и т.д.).

Дополнительно клиентов проверяют по базам: налоговой, базе исполнительных производств ФССП, миграционной службы, полиции, ГИБДД и других. Отдельно проверяют подлинность документов, справок о доходах, звонят на работу и домой. Способов проверки — масса. Остановимся на скоринге и кредитной истории.

Что такое скоринг

Скоринг — это автоматическая обработка информации о заемщике, на основе которой делается вывод о платежеспособности клиента. Работает так: вы подаете заявку на кредит/кредитную карту и отвечаете на вопросы (семейное положение, наличие недвижимости, зарплата, сфера деятельности и т.д.). Компьютер на основе ваших ответов проставляет баллы. Если наберете достаточное количество баллов, то решение о выдаче кредита будут рассматривать специалисты банка.

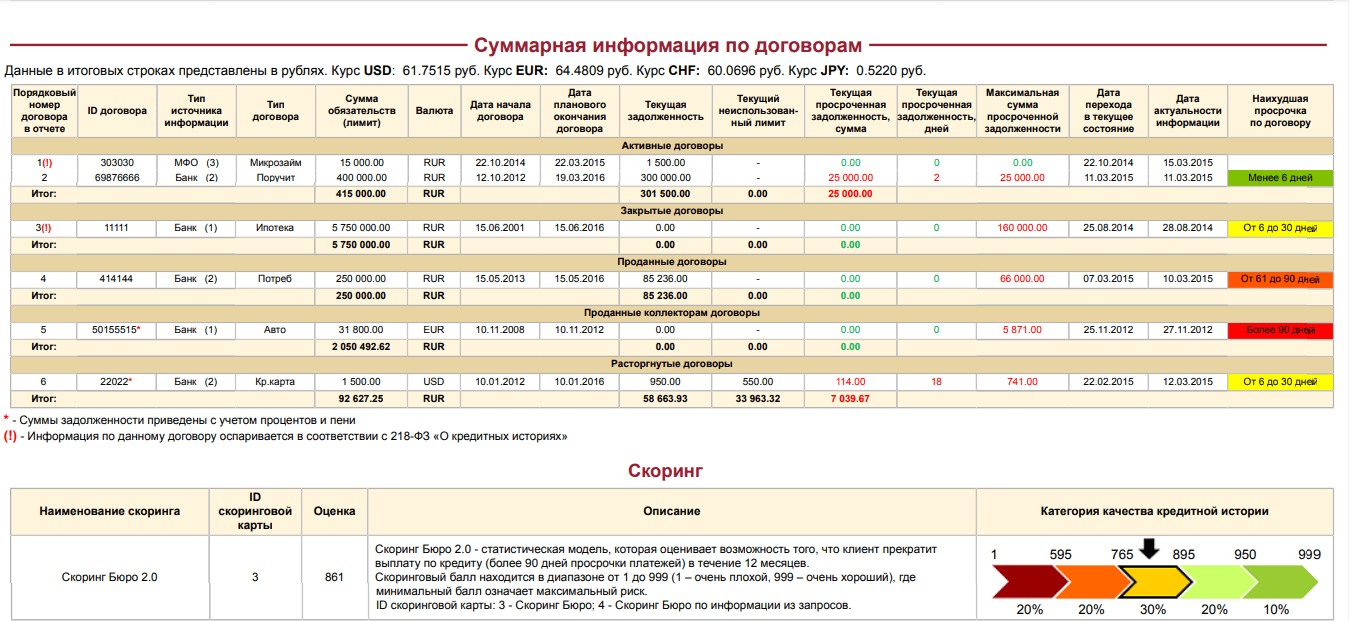

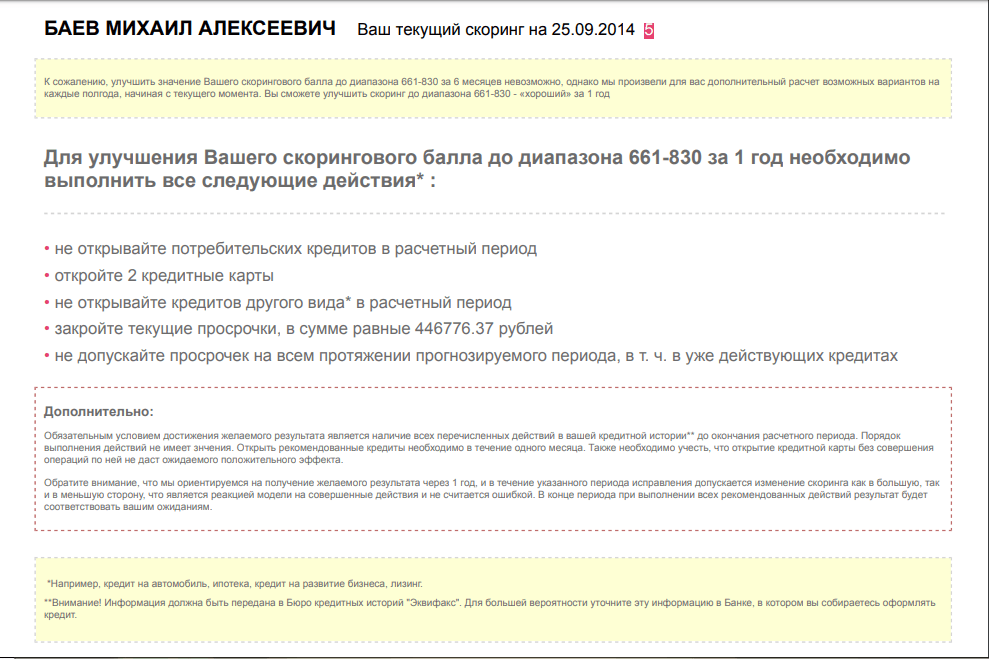

Вот так выглядит скоринговый балл (внизу скрина) в кредитной истории.

Автоматическая проверка делит клиентов по уровню риска. Затем сотрудники предлагают продукт банка, соответствующий параметрам заемщика. Пример: Заемщик обратился в банк за кредитом 300 тысяч. На основе данных скоринговой системы сотрудник банка предложил клиенту не 300 тысяч, а 150.

Во МФО чаще используют только скоринговую проверку клиентов. Если заемщик не получил достаточный балл, то его анкету не рассматривают. Если после скоринга решение принимает человек, то есть вероятность одобрения займа. С человеком легче договориться.

На что смотрят в кредитной истории

Банкам проще всего определить надежность клиента, рассмотрев его кредитную историю. Особое внимание обращают на следующие данные:

- Число открытых и закрытых кредитов.

- Количество и длительность просрочек.

- Количество кредитов, переданных приставам и коллекторам.

- Наличие статуса банкрота, объявления о несостоятельности (дата последнего).

- Число обращений в бюро кредитных историй — заемщиком и другими организациями.

Важно. Отсутствие кредитной истории — минус для заемщика, т.к. банкам сложно прогнозировать вероятность возврата денег и надежность клиента. Таким заемщикам предъявляют более строгие требования.

На скрине показан раздел из кредитной истории обо всех имеющихся кредитных договорах клиента. А именно сведения о:

- Типе договора (потребительский кредит, ипотека, микройзайм и т.д.).

- Источнике информации: банк или МФО.

- Сумма займа.

- Дата начала и предполагаемого окончания договора.

- Текущая задолженность.

- Дата актуальности информации.

- Период наихудшей просрочки.

Можно ли получить кредит с плохой кредитной историей

Есть шанс получить кредит, в том числе потребительский, с испорченной кредитной историей, но он небольшой. Крупный банк наверняка откажет в заявке, если:

- Просрочки по предыдущим кредитам более 60 дней.

- Есть несколько незакрытых кредитов.

- Заемщик объявил себя банкротом.

- Взыскание предыдущего займа передано судебным приставам или коллекторам.

Кредиты заемщикам с плохой историей зачастую выдают маленькие молодые банки или МФО.

Кредитная история — это ключевой показатель, на который ориентируются банки. Поэтому почти все финансовые организации ее смотрят.

Если кредиты открыты, и образовались просрочки, то шанс получить новый кредит очень маленький. Ситуация лучше, если были просрочки, но займ в итоге закрыт.

Что касается получения крупной суммы (автокредит, ипотека, потребительский кредит), то лучше не надеяться на удачу, а поправить кредитную историю. Особенно если есть незакрытые кредиты с большими просрочками.

Посмотрите видео о том, как взять ипотеку с плохой кредитной историей:

Каковы минусы займов с плохой кредитной историей

Если заемщику одобрили займ с плохим кредитным прошлым (скорее всего в МФО), то его ждет ряд минусов:

- Сумма значительно ниже, чем хотелось бы.

- Срок погашения короткий.

- Проценты выше.

- Требуются дополнительные документы, подтверждающие доход или залог.

Для обычного клиента условия лояльнее, но заемщику с проблемной историей доверять больше деньги на длинный срок боятся. Зато это способ внести положительные коррективы в свою кредитную историю.

Как не нарваться на мошенников — 6 правил

В момент, когда срочно нужны деньги, человек готов на многое. Одни судорожно ищут банк или МФО, не читая условия — лишь бы дали. Другие — готовы довериться любому, кто пообещает помочь, даже если требуется сперва оплатить услугу. Лучше сохранять трезвое мышление, быть скептиком и перепроверять информацию, иначе к проблемам с деньгами прибавятся нервы и новые долги.

6 советов, как не попасть на мошенника:

- Не доверяйте людям, предлагающим исправить вашу кредитную историю. Исправить способны только вы, внеся в историю положительные моменты.

- Не ведитесь, если вам предлагают помочь получить одобрение от банка путем подделки справки о доходах, данных о месте работы и т.д.

- Внимательно читайте, что подписываете. Если вам предлагают большую сумму под маленький процент (с плохой кредитной историей) — это повод насторожиться. Были случаи, когда вместе с договором на займ заемщик подписывал документ о продаже недвижимости.

- Если вам пришло СМС или позвонили, предлагая взять кредит (далее не важно что), то для начала проверьте, действительно ли это банк. Что делать: перезвоните в банк (по номеру, указанному на официальном сайте) и уточните, связывались ли с вами.

- Проверяйте рейтинг финансовой организации, ищите отзывы, читайте форумы. Если у МФО нет офиса и сайта или настораживают указанные контакты для связи — уходите.

- Если вам позвонили из банка с предложением взять кредит, но просят сначала заплатить за страховку (или за что-либо иное), приводя убедительные доводы — не ведитесь. Банк не имеет права получать деньги до заключения договора.

Главное! Не вбивайте на подозрительных сайтах свои личные данные, не сообщайте их по телефону. Мошенники наберут десяток займов на ваше имя, а найти их вряд ли получится.

Список действующих МФО смотрите в Каталоге МФО на banki.ru. Информацию по действующим банкам ищите в поисковике на banki.ru (по названию или по номеру лицензии).

Можно ли исправить кредитную историю

Если вы нашли компанию, предлагающую исправить плохую кредитную историю, не соглашайтесь. Законных способов переписать или удалить сведения из истории не существует. Исправить можно только информацию, содержащую ошибки.

Единственный способ исправить историю — закрыть текущие просрочки и исправно платить в будущем. Чтобы внести в кредитную историю данные о прилежной оплате кредитов, возьмите небольшой займ в МФО (на 5 тысяч) или кредитку и выплатите без просрочек. Проценты высокие, но кредитная история станет лучше.

К сведению. Информация о кредитах хранится в БКИ 10 лет с момента последнего изменения. Если вы в течение 10 лет не брали займы, кредитная история начинается с чистого листа. Это можно рассматривать как неудобный, но надёжный способ исправить её.

Узнайте, что учесть перед исправлением кредитной историей:

Стоит ли пользоваться спецпрограммами банков по исправлению кредитной истории

Микрофинансовые организации и некоторые банки (“Кредитный доктор” от Совкомбанка) предлагают исправить кредитную историю получением новых займов. Суть: вам выдают займ под большой процент (или несколько займов последовательно), который вы возвращаете — тем самым показывая банку свою платежеспособность. Потом в этом же банке получаете нормальный кредит (так делает Совкомбанк).

Важно. Предыдущие просрочки из кредитной истории не уходят. Выплата микрозаймов не гарантирует улучшение истории. Некоторые банки с подозрением смотрят на заемщика, который брал микрозайм.

Как получить кредит с плохой кредитной историей без отказа

Банки не выдают займы клиентам с плохим кредитным прошлым, потому что не уверены, что им вернут деньги и полагающиеся проценты. Выход — убедить банк, что вы способны вернуть сумму.

Способ 1 — убедите банк в финансовой состоятельности

Чтобы убедить банк в своей платежеспособности, предоставьте доказательства. Например, Сбербанк принимает следующие документы, подтверждающие доход:

- Справка с работы о доходах за последние 6 месяцев (2-НДФЛ).

- Подтверждение доходов от аренды-найма жилого или нежилого помещения.

- Документ, подтверждающий доход от использования интеллектуальной собственности.

- Документ о получении вознаграждения по договору гражданско-правового характера (за оказание строительных, бухгалтерских и иных услуг).

Подробнее о перечне документов и требований к ним читайте в Приложении Сбербанка (ПДФ, 540 КБ).

В качестве подтверждения платежеспособности предъявляют справку о наличии имущества. Банки доверяют заемщикам, которые уже пользуются их продуктами (кредитная или дебетовая карта, к примеру).

Способ 2 — оформите кредитную карту

Многие банки выдают кредитные карты охотнее и быстрее, чем кредиты. Но не стоит надеяться на большую сумму и низкую процентную ставку. Чем хуже кредитное прошлое, тем меньше дадут и выше будет процент.

Банки постепенно повышают лимит, если видят, что клиент исправно возвращает потраченные деньги. К тому же это помогает внести положительные записи в кредитную историю, и увеличивает шансы получить кредит в этом же банке.

Воспользуйтесь сервисом “Мастер подбора кредитных карт” — там рассчитают ваш рейтинг и подберут кредитку с более высокой вероятностью одобрения.

На заметку. Почти все банки позволяют оформлять кредитки через свой сайт, некоторые высылают их почтой. Среди них: Ренессанс Кредит, Райффайзен, Тинькофф, БинБанк, Альфа-банк, Ситибанк.

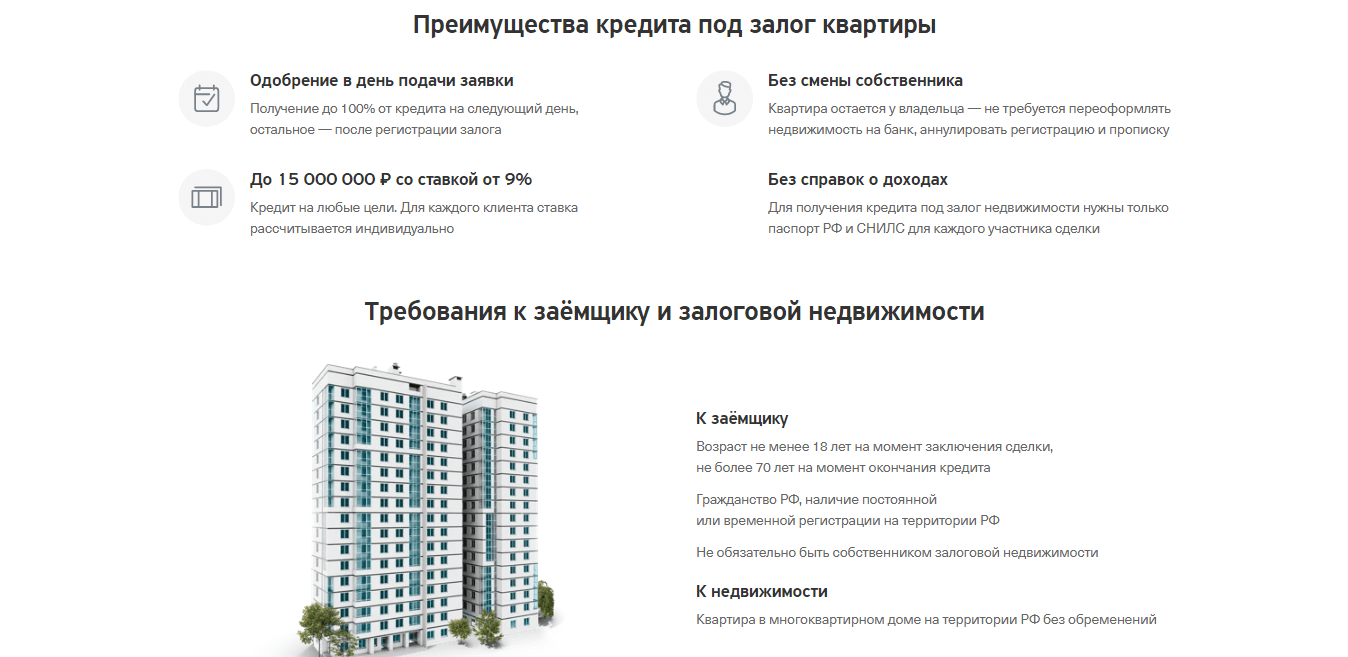

Способ 3 — возьмите кредит под залог

Залог в виде квартиры или авто повышает вероятность одобрения кредита, но не гарантирует получение необходимой суммы. Перед решением взять займ под залог недвижимости убедитесь, что сможете вернуть долг.

Кредиты дают под залог:

- Недвижимого имущества — квартиры, дома (Сбербанк, Тинькофф, Совкомбанк, Альфа-банк и другие).

- Автомобиля (Тинькофф, Сбербанк, Восточный).

- Ценных бумаг (Сбербанк, Гарант-Инвест).

Перед решением взять кредит под залог жилья, проанализируйте плюсы и минусы. К преимуществам относится:

- Получение крупной суммы — зависит от стоимости залога (достигает 10-30 миллионов).

- Выгодная ставка — благодаря залогу ставка ниже, а срок кредита длиннее.

Недостатки:

- Не каждый объект недвижимости подходит для залога. Требования стоит уточнить в банке.

- Квартиру или дом нельзя продать пока не погасите кредит.

- Риск потерять квартиру при неуплате кредита.

Способ 4 — возьмите экспресс-займ

Самый простой способ получить деньги — взять микрозайм. Из минусов: сумма зачастую небольшая, процент внушительный и сроки возврата сжатые. Плюс — выдают по одному паспорту без поручителей и справок.

Важно. Берите займ только в крайнем случае, когда срочно необходимы деньги, и есть уверенность, что вернете.

Большинство МФК и МКК не обращают внимание на кредитные истории. Но и они отказывают проблемным заемщикам, если до этого брали деньги в МФО и не вернули, если клиент предоставляет недостоверную информацию, не соответствует минимальным требованиям организации (младше 18 лет, не трудоустроен и т.д.).

Если решили взять микрозайм, то изучите сайт МФО, внимательно читайте условия, посмотрите отзывы. Большинство организаций перечисляют деньги на карту или электронный кошелек после заявки через интернет.

Важно. Некоторые МФО предоставляют первый займ под 0% — берете 5 тысяч и возвращаете 5 тысяч (если уложились в срок). Например Манимэн, Монеза.

Способ 5 — найдите поручителей

Шанс получить кредит с плохой историей увеличивается, если заемщик приведет поручителя, а лучше нескольких. Важно, чтобы поручители были платежеспособны и с положительной кредитной историей — банк обязательно проверит это и попросит подтверждающие документы.

На заметку. Допустимы поручители среди физлиц и юрлиц. Ознакомьтесь с Условиями договора поручительства Сбербанка (ПДФ, 260 КБ).

Способ 6 — возьмите займ в молодом, небольшом или непопулярном банке

Если у вас плохая кредитная история, то легче взять займ в молодом и непопулярном банке. Крупные организации внимательнее рассматривают клиентов, мелкие — лояльнее. Несколько подобных банков: Интерпромбанк, Газэнергобанк, СКБ Банк.

На заметку. Перед подачей заявки в молодой банк, изучите о нем отзывы.

Способ 7 — привлеките кредитного брокера или эксперта

Стоит ли привлекать профессионала для получения кредита — спорный вопрос. В функции брокеров входит:

- Консультация о кредитных продуктах, существующих на рынке.

- Определение банков, теоретически готовых выдать кредит.

- Сбор документов для подачи заявки на кредит.

- Переговоры с банком для получения одобрения по кредиту.

- Разъяснение клиенту пунктов договора и подводных камней.

- Присутствие на подписании договора.

Важно. Привлечение эксперта — не гарант одобрения кредита.

Подробнее о том, кто такой кредитный брокер, смотрите в видео:

Признаки легального брокера:

- Регистрация в ЕГРЮЛ или ЕГРИП.

- Четкие расценки услуг: фиксированная стоимость сбора документов, консультаций, процент от запрашиваемой в банке суммы клиентом.

- Отсутствие невыполнимых обещаний. Честный брокер не гарантирует одобрение большой суммы безработному с плохой кредитной историей за маленькое вознаграждение.

Обратите внимание! Помощь брокера заключается не только в получении кредита прямо сейчас. Если кредитная история сильно запущена, то может уйти год на ее восстановление.

Список кредитных брокеров в вашем городе на яндекс услугах. Не забудьте выбрать свой город.

Способ 8 — возьмите товары в магазине в рассрочку

Если цель получения кредита — покупка мебели, бытовой техники и других товаров, то лучше воспользуйтесь рассрочкой. Шанс получить товар в рассрочку с плохой кредитной историей значительно выше, чем взять кредит.

Заполнить анкету на получение карты рассрочки: Халва, Совесть.

Наша статья о картах рассрочки: Халва и Совесть.

Способ 9 — оформите кредит у частного лица

Частный займ — это получение денег от физлица. Тут 2 варианта:

- Взять сумму у родственника/друга — многие выдают беспроцентно. Иными словами — в долг.

- Получить коммерческий займ с процентами.

Во втором случае обязательно составляется расписка (в первом — как договоритесь).

Плюсы частных займов:

- Быстрое оформление и получение денег.

- Не нужны справки с работы.

- Индивидуальные условия возврата денег.

- Не смотрят на кредитную историю.

Минусы:

- Большая вероятность попасть на мошенника.

- Высокие проценты.

Важно. Частный займ дороже банковского из-за большого риска невозврата, т.к. обе стороны договора не защищены. По этой же причине найти порядочное частное лицо для получения денег непросто.

Способ 10 — попросите оформить займ третье лицо

Представим ситуацию:

Маше понадобились деньги. Она нашла подходящий банк — проценты небольшие, с учетом ее зарплаты она легко погасит займ без просрочек. Но в банке отказали, т.к. кредитная история неудовлетворительная.

Маша может пойти в более лояльный банк или улучшить кредитную историю, взяв кредитку, но эти варианты ей не нравятся: проценты выше, ждать не хочется. Девушка нашла выход: по ее просьбе сестра оформила кредит в выбранном банке на себя, а Маша ежемесячно давала деньги на его погашение.

Обратите внимание. Способ основан на доверии. Нередко близкий родственник прекращает оплачивать кредит: спаситель получает плохую кредитную историю, выплачивает долги, закрывает себе путь в банк.

Кому в получении кредита точно откажут

Не всегда причиной отказа является плохая кредитная история. Если вашему другу с испорченной историей одобрили кредит, а вам с похожей историей отказали, то вполне вероятно, что вы просто не подходите под критерии банка (как вариант!). Среди явных причин бывают:

- Несоответствие требуемому возрасту. Некоторые МФО выдают займы с 21-23 лет. Нередко банки отказывают людям старше 65 лет.

- Наличие судимости. Банки пробивают информацию о потенциальном клиенте по различным базам, в т.ч. выясняют, судим ли он, есть ли долги по налогам, включен ли базу приставов и т.д.

- Отсутствие официальной работы. В условиях часто прописано требование о наличии официального заработка. Так что фрилансерам без подтвержденных доходов и безработным откажут.

- В заявке на кредит указана недостоверная информация. Если вы пытаетесь обмануть банк, указав неверное место работы или заработок больше реального, то это заметят и точно откажут.

Даже если подходите под критерии банка и у вас хорошая кредитная история — это не гарантирует получение денег. Тем более шанс снизится до нуля, если не соответствуете требованиям и имеете плохую кредитную историю.

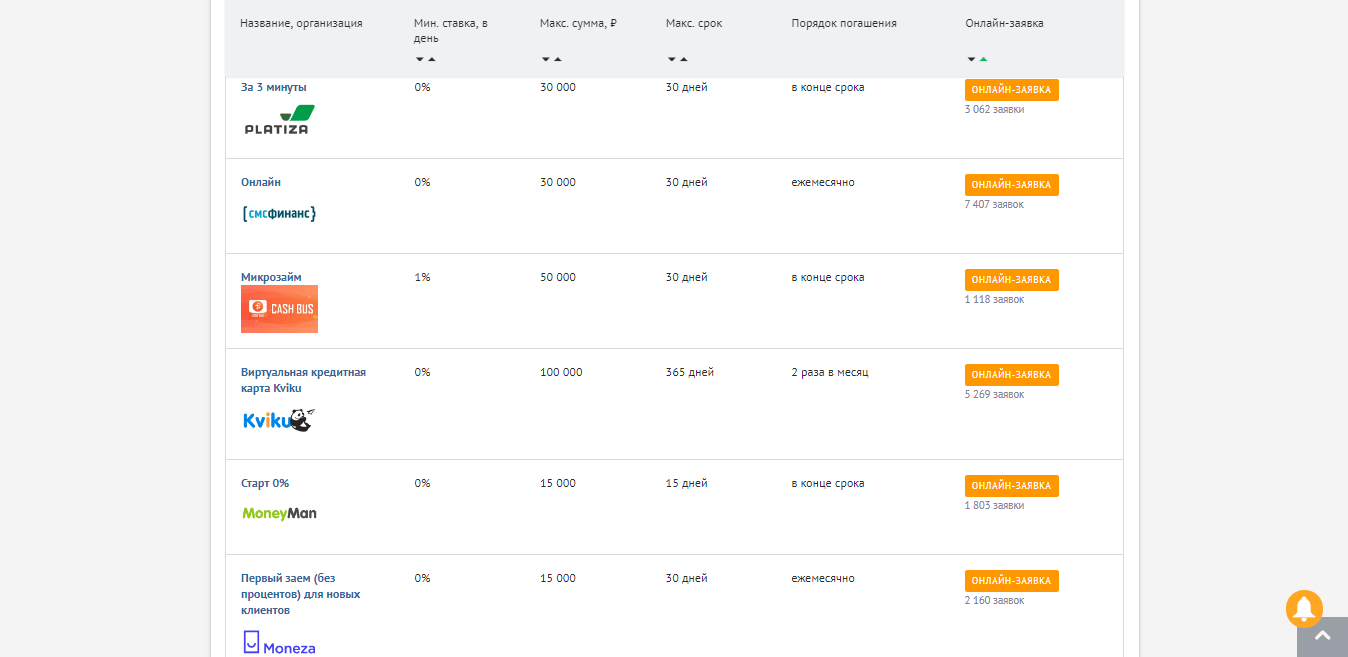

Какие банки дают кредит с плохой кредитной историей — 17 МФО и 10 банков

Banki.ru представил Топ 17 проверенных МФО, дающих займы клиентам с плохой кредитной историей:

- Platiza.

- СмсФинанс.

- Cash Bus.

- Kviku.

- MoneyMan.

- Moneza.

- Веб-займ.

- Creditplus.

- LIME.

- Миг Кредит.

- Отличные наличные.

- До зарплаты.

- Взаимно.

- Турбозайм.

- Smart Credit.

- Car money.

- Ezaem.

10 банков, которые выдают кредит клиентам с неидеальной кредитной историей:

- Восточный банк.

- Ренессанс кредит.

- Ситибанк.

- Почта банк.

- ОТП-банк.

- Хоум Кредит.

- Совкомбанк.

- СКБ-банк.

- Тинькофф банк.

- Уральский банк реконструкции и развития.

Важно. Нельзя дать 100% гарантии, что какой-либо банк даст кредит с плохой кредитной историей. Каждый банк оценивает клиентов по своим критериям, в том числе кредитную историю.

Посмотрите полезное видео о возможности оформления кредита с плохой кредитной историей в банке и МФО:

Шпаргалка

- Кредитная история — это документ, показывающий банку, как качественно вы выплачиваете взятые займы. Банки анализируют вашу кредитную историю, когда рассматривают заявку на кредит.

- Вы имеете право 2 раза в год проверить историю бесплатно в любых БКИ (их 12). Чтобы узнать, в каких именно хранится история, сделайте запрос на Госуслугах или сайте ЦБ РФ.

- Если плохая кредитная история связана с ранее допущенными просрочками, но кредит по итогу закрыт, то шанс получить новый займ есть. Сложнее, когда кредит открытый, и просрочки по нему более 60 дней. Совсем маленький шанс на получение денег — когда заемщик объявлял себя банкротом, долг перешел к приставам или коллекторам.

- Не подавайте заявки во все организации подряд. Банки смотрят на количество отказов в других банках — это настораживает.

- Заказывайте отчет о кредитной истории хотя бы 1 раз в год, чтобы убедиться в отсутствие ошибок. Если они есть, то пишите заявление в БКИ, чтобы исправили.

- Нет законных методов переписать кредитную историю, которая не содержит ошибок. Если вам предлагают убрать из нее информацию о задолженности или добавить сведения о якобы закрытом кредите — не верьте, это мошенники.

- Если кредитная история сильно запущена, то лучше исправьте ее, а не подавайте заявки на новый кредит. Для исправления закройте имеющиеся долги, попробуйте взять кредитку и исправно платить по ней — внесите положительные моменты в свой отчет.

- 10 лет — срок хранения сведений в кредитной истории.

- Если деньги необходимы сейчас, то: возьмите кредитку (ее проще получить), оформите рассрочку (если требуется купить дорогостоящие товары), возьмите микрозайм (внимательно подбирайте МФО), оформите займ у частного лица под расписку, попросите близкого человека взять кредит за вас (а платежи вносите самостоятельно).

- Брокер — это тот, кто помогает взять кредит с плохой кредитной историей.

- Не берите деньги, если не уверены, что вернете — особенно под большой процент.

А у вас был опыт исправления кредитной истории? Может, удавалось взять деньги с плохой кредитной историей? Поделитесь опытом в комментариях.

Станьте первым!